本記事では、「配当や長期保有を目的に投資できる銘柄はないかな?最近、下落している明治ホールディングスとかはどうだろう?」と思っているアラサーサラリーマンに向けて、

【2269】明治ホールディングスの株価はなぜ下落中?長期的に今後どうなる?

という内容で記載していきます。

はじめに本日の結論から、

明治ホールディングスの配当利回りは2.31%!

ここ数年は売上、利益ともに頭打ち感がありますが、健康食品などの新事業拡大と海外展開を軸にビジネスを拡大予定。

これらの施策で、EPSの上昇を期待したいところ。

まだ先は読めませんが、株主還元は配当性向30%と置いているので、配当増配を期待しつつ、単元未満株でコツコツ買っていきます。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、SBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

最近の株価は下落中

最近、下落中の明治ホールディングス。

一時、1株1万円まで高値をつけていましたが、ブログ執筆時点で1株6900円まで下げています。

なんと、3割近く下げていることがわかります。

果たして、この下落は明治ホールディングスの業績を正確に表したものなのか?

調査していきます。

明治ホールディングスって何している会社?

はじめに振り返りで、明治ホールディングスがどのようなビジネスを展開しているのか?

確認しておきましょう。

言わずと知れた明治の親会社となります。

2011年に明治乳業が明治製菓を吸収する形で、明治という会社になりました。

主なセクターは、皆様がスーパーでよく買う食品セグメントと医薬品セグメントの二つです。

各事業の収益割合を確認しよう

食品セグメントと医薬品セグメント、それぞれどの程度稼いでいるのか確認しておきましょう!

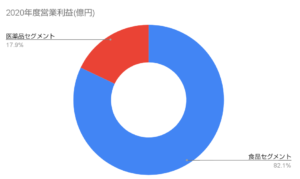

2020年度営業利益(億円)

食品セグメント 874

医薬品セグメント 191

※公式HPより

8割近くを食品セグメントからの収益で賄っていることがわかります。

コアの事業であるヨーグルトやチョコレート、最近売り上げが伸びている栄養食品がメインの収益ガシラであることが分かります。

スーパーに行くと、乳製品のコーナーには必ず明治の製品が置いてありますし、最近ではザバスやスポーツアミノ酸など明治の製品を見る機会が増えています。

全体の約2割を占める医薬品セグメントでは、感染症対策のワクチンやジェネリックなどの国内医薬品事業に取り組んでいます。

株価が下落基調の理由

では、なぜ株価が下落基調なのか?

理由を調査していきます。

はじめに、株価の下落理由4つをまとめておきます。

1.外出自粛が広がり、加工食品事業の業務用食品の売上が下がった。

2.在宅勤務が主流となり、コンビニ向けのガムやグミの売上が下がった。

3.インバウンド需要の乳児用ミルクの売上が下がった。

4.国内医薬品の薬価改正と外出自粛により、医薬品の売上が下がった。

ではそれぞれについて解説していきます。

1.外出自粛が広がり、加工食品事業の業務用食品の売上が下がった

チーズ、バター、アイスクリームなどの業務用加工食品の売上げが落ちたと、2020年の決算書に書いてありました。

2020年は、パンデミックの発生により飲食店の営業自粛が行われていました。

もともとこれらの飲食店で多く使われていた業務用の加工食品の売上げが、自粛をきっかけに下がってしまったとのことです。

テイクアウトできるようにしたりと、各店舗対策をしたと思いますが、常温での管理が難しい乳製品は売れなくなったことが予想されます。

2.在宅勤務が主流となり、コンビニ向けのガムやグミの売上が下がった

元々、オフィスや学校での利用を見込んでいたコンビニ向けのガムやグミの売り上げが下がったようです。

確かに、会社に行ってるとついつい利用してしまうコンビニ。

在宅勤務していると、スーパーなどでまとめ買いをするので、あまり行く機会が減りました。

ついつい買ってしまうガムやグミ…

そういった無駄遣いをしないことは、消費者のお財布には良い傾向ですが、明治としては売るチャンスが減ってしまっているので悪いニュースですね!

3.インバウンド需要の乳児用ミルクの売上が下がった

パンデミック以前は、中国やタイなどの旅行客が押し寄せ、大量に日本製品を買っていく、爆買いが多く見られました。

しかし、パンデミック発生から海外からの旅行客はゼロになり、インバウンド需要は著しくなくなっています。

明治の乳児用ミルクは、爆買いの対象になっていたため、その影響を大きく受けて売り上げが落ちたようです。

ホテルや旅館、旅行会社以外にも海外の旅行客が来ないことによる影響が出ていることに気付かされますね。

4.国内医薬品の薬価改正と外出自粛により、医薬品の売上が下がった

国内医薬品の薬価改正により、想定より売り上げが上がらなかったようです。

また コロナ感染を恐れ、風邪や胃腸の不良などといった以前だったら日常的に病院に行っていた病気でも 病院に行くことが減りました。

処方せんが出される数が減るわけですね。

その結果、医薬品の売上げが下がってしまったようです。

確かに、私自身も些細な病気では病院に行くのをやめている気がします。

今後の収益予想は大丈夫??

不安要素ばかり述べましたが、今後の展望に期待できる面についてもお話ししておきます。

中期経営計画を見てみると、 各セグメントに対して以下の 施策に取り組んでいくと記載されていました。

Withコロナを想定した食品開発・栄養食品を伸ばす

アイスクリームやチーズ、バターなど業務用加工食品は、今までどおりの外出・イベントありきではなく、パンデミックなどで外出が規制された時でも、利益を上げられるように商品開発をするとのことです。

そして、健康志向が広まる今、プロテイン豊富なザバスや乳児用ミルク、スポーツアミノ酸などの栄養食品の売上を伸ばすとのことです。

研究所と協力してワクチン開発

すでに取り組んでいますが、コロナの不活性ワクチンや5種混合ワクチン、デング熱ワクチンをさらに拡大していくとのことです。

そして、それらの事業を海外にも広めていく。

そんなプランを掲げています。

しかし、注意点があります。

食品セグメントは特になのですが、今後拡大する海外の比重が中国に高いため、今後の政治的な影響を受ける可能性があります。

食品は一般消費者を対象としているので、特に影響が出やすいと思われます。

このように決して、お先真っ暗な企業だとは考えていません。

でも、これから海外進出への大きな過渡期になっていくと考えておりますので、そのあたり着目していきたいと思っています。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :10.57%

自己資本比率 :58.2%

配当性向 :34.25%

PER :15.73倍

PBR :1.66倍

2021年3月

※IR BANKより

ROEの値は10%台と良い水準をキープしています。

自己資本比率は58.2%と、50%を越えているため、財務は良好です。

配当性向についても34%と、基準となる30%~50%以内に入っているため、問題なさそうです。

PERとPBRを日経のPER・PBRと比較すると、やや割高水準であることがわかります。

将来を期待されているということでしょうか?

以上のことから、財務状況は良好で、収益率が悪くないこと、配当金についても無理のない範囲で行っていることがわかります。

しかし、PERとPBRで見ると若干割高であることがわかります。

2016年からの決算情報

続いて、2016年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(億円)

2016年 12237

2017年 12424

2018年 12408

2019年 12543

2020年 12527

2021年 11917

※IR BANKより

わずかに、上昇基調にあるものの基本的には横ばいの動きになっています。

国内事業の頭打ち感は否めない模様です。

しかし、最近3社の子会社を売却したため、その影響があるかも知れません。

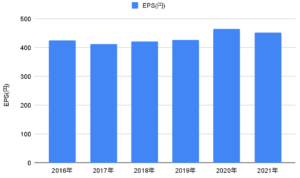

ということで、1株当たり利益 EPSをチェック。

EPS(円)

2016年 425

2017年 413

2018年 422

2019年 426

2020年 464

2021年 452

※IR BANKより

わずかですが、2020年まで徐々に収益を高められているように見えます。

とはいえ、なかなか苦戦している様子が見受けられます。

国内では新しい事業の創出、そして海外への事業展開が今後の大切なポイントになってきますね。

配当金の推移も確認しておこう

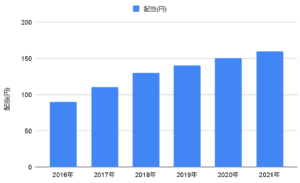

決算情報を確認したついでに、2016年以降の配当金額についても確認しておきましょう!

たまに、記念配当などのイレギュラーな配当金を出し、一時的に配当金が高まっている可能性がありますね。

配当(円)

2016年 90

2017年 110

2018年 130

2019年 140

2020年 150

2021年 160

※IR BANKより

素晴らしい、着実に増配してくれていますね。

中期経営計画からも明治ホールディングスは、配当性向30%を目指し、株主に還元していくと記載されていました。

現時点で34%ぐらいまで配当性向は高まっていますので、今後増配を期待するには、

一株当たり利益の EPS を今よりも延ばしてもらう

必要があります。

継続して観察が必要ですね!

少しだったら保有してみてもいいかな?というめだかぶの評価

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

既存の国内事業はすでに展開しつくしているためか、これ以上利益を拡大させるのは難しそうな印象です。

新規事業の創出と、既存事業の海外展開が今後の鍵になっていきます。

今後、一株当たり利益の EPS が上昇すれば、配当金は増えていくと予想!

ということもあり、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

実際に、単元未満株で1株だけ保有しています。

お試しで買えるのが、単元未満株の良いところですね!

単元未満株ならめだかぶも使っている買付手数料無料のマネックス証券がおすすめです!

継続して動向を見守っていきます。

単元株で買う場合は、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

明治ホールディングスの配当利回りは2.31%!

ここ数年は売上、利益ともに頭打ち感がありますが、健康食品などの新事業拡大と海外展開を軸にビジネスを拡大予定。

これらの施策で、EPSの上昇を期待したいところ。

まだ先は読めませんが、株主還元は配当性向30%と置いているので、配当増配を期待しつつ、単元未満株でコツコツ買っていきます。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ