本記事では、「住友ゴム工業が高配当株になってきてるけど、今の株価は買いなの?」と疑問に思っているアラサーサラリーマンに向けて、

【5110】住友ゴム工業、今の株価は買いなのか?

という内容で記載していきます。

はじめに本日の結論から、

住友ゴムはタイヤ事業を主体とするメーカー!

アジア、北米、ヨーロッパにグローバル展開!

利回り3.89%と高配当であるものの最近のEPS推移はイマイチ。

少なくとも今年のEPS予想を達成してくれることを確認してから単元未満株で買い出動したい。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、SBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

住友ゴムの株価は順調?

まず直近の株価を振り返りましょう!

過去5年ほど振り返ってみると、2017年11月時点では2200円ぐらいの株価でした。

昨年の暴落で850円まで下げ、今は1400円付近にいます。

若干低迷しているようにも感じますね・・・

住友ゴムの価値を正しく表しているのか確認していきましょう。

住友ゴムって何している会社?

はじめに振り返りで、住友ゴムがどのようなビジネスを展開しているのか?

確認しておきましょう。

まず、住友ゴムは、

ゴム製品を製造・販売する会社

です。

名前にゴムが付いているので、予想通りかと思います。

決算書を見ると、大きく3つの事業をを有しています。

まず1つ目がタイヤ事業!

こちらは皆様も馴染みのある事業だと思います。

ダンロップやモータースポーツが好きな方ならファンケンといったブランドを保有し、乗用車やトラックバス、産業用車両向けのタイヤを製造販売しています。

ダンロップでは、安全性、環境性、低燃費性の向上を目指し、日々製品を開発しています。

ファンケンでは、走りを楽しむ方向けに製品開発にしています。

2つ目の事業はスポーツ事業です。

主に、ゴルフクラブやテニスラケットの製造、販売、また、スクールやフィットネスクラブを運営しています。

テニスやゴルフをやったことがある人なら、ご存知の方も多いかと思います。

3つ目が産業品事業です。

こちらはゴムの開発技術を用いて、ダンパーや医療用ゴム、土木海洋商品などを提供しています。

ゴムは色々な所で緩衝材として使われていますので、タイヤを作る時のノウハウが活かされるのだと考えられます。

そして、日本のみならず海外でも収益をあげています。

売上(億円)

北米 1563

欧州 1156

アジア 1438

その他 889

※公式HPより

車社会である北米の売り上げが、最も高いことが分かります。

しかし、日本の企業ですので、アジアでも大きく売り上げていますね。

北米、アジア、ヨーロッパとバランス良く世界中から稼いでいることがわかります。

ちゃんとグローバル化できていますね。

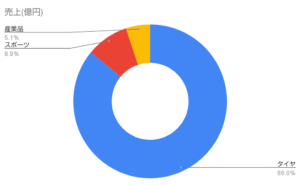

各事業の売上総利益を確認しよう

前の章でご説明した色々な事業において、売上総利益を確認しておきましょう。

売上(億円)

タイヤ 6799

スポーツ 703

産業品 403

※公式HP2020年度決算より

やはり、私たちのイメージ通りで最も稼いでいる事業はタイヤ事業だということがわかります。

全体の86%です。

つまり、住友ゴム工業の売り上げは自動車の販売や建機の使用状況によって影響を受けます。

したがって、景気の動向の影響を受ける可能性があります。

また、タイヤの原材料となる天然ゴムや石油価格が、売上利益に大きく影響することが予想できます。

このあたりは、コモディティ価格をチェックしながら 投資していく必要がありますね!

株価が不調な理由

ではなぜ、最近の株価は不調なのか?

理由を調査していきます。

株価が不調な理由として考えられる要素は、

1.天然ゴムや石油原材料の価格上昇

2.海上輸送コストの上昇

です。

では、ご説明していきます。

1.天然ゴムや石油原材料の価格上昇

まず1つ目の要因として考えられるのは、天然ゴムや石油といった原材料の価格上昇です。

現在、ロックダウンや外出自粛が解除されたことにより、ここぞとばかりに街に人が流れ出ました。

その結果、需要と供給のバランスでいうと、需要の方が大きくなっています。

これは、原材料の価格上昇を引き起こします。

実際に今こういった事情により、

コモディティ価格の上昇や中古車価格の上昇など、インフレの現象

が起きています。

天然ゴムを輸入しタイヤを製造する住友ゴムにとって、原材料費の上昇は利益を圧迫する可能性があります。

そう簡単には商品の値上げはできませんから。

こういった事情により、投資家は住友ゴムの株を売っている可能性があります。

2.海上輸送コストの上昇

現在、世界的にコンテナ船の海上輸送コストが上昇しています。

これは各港でコンテナを積み下ろしする作業員か感染症を理由に出社せず働かないことが理由だとされています。

その結果、通常通りに作業が進まず、発送待ちの商品がたくさんあることになります。

ということで、商品を運んで欲しいという需要の方が供給よりも多くなり、海上輸送コストが上昇するということになります。

住友ゴムも世界各国で商品を販売してますので、海上運送コストは非常に大切な要素となります。

こういったことに嫌気を感じて投資家が、住友ゴムの株を売っている可能性があります。

円安と個人消費の戻りは順調。買い時か?

住友ゴムにとって、良くない情報ばかりを説明してきましたが、ここでは良い情報もお伝えしておきます。

まず1つ目は

円安方向に動いている

ということです。

ブログ執筆時点で1ドル112円まで円安に振れています。

輸出産業の住友ゴムにとって円安は大きな追い風になります。

なぜなら、同じ100ドルの商品でも1ドル100円の時なら1万円、1ドル120円の時なら1万2000円の売上になるからです。

このように、現在の円安傾向は住友ゴムにとってプラスの影響になります。

2つ目のポイントは、

個人消費が戻りつつある

ということです。

現在個人消費が戻ったため、原材料費の上昇などマイナスの様々な問題が発生していますが、個人の消費意欲が戻るということは、タイヤやスポーツ用品がよく売れるということを表しています。

ですので、長い目で見ると良い傾向であると言えます。

もし長い目で見て、このまま収益が安定してくれるのであれば、住友ゴムは買い時なのかもしれません。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :7.27%(21年予想)

ROA :3.49%(21年予想)

自己資本比率 :46.6%

配当性向 :37%(21年予想)

PER :10.5倍

PBR :0.76倍

※かぶたんより

ROEは7.27%と許容範囲な数字となっています。できれば、10%ほしかったですね!

ROAも3.49%と許容範囲の数字となっています。

自己資本比率は46.6%、合格水準です!

配当性向は37%と、まだまだ余裕なライン。

PBR、PERは日経平均より安い水準となっています。

以上のことから、財務は良好、収益率は許容範囲です。

配当性向はまだまだ余裕という印象です!

株価水準は割安に放置されているラインだと思います。

2013年からの決算情報

続いて、2013年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(億円)

2013年 7806

2014年 8376

2015年 7984

2016年 7566

2017年 8778

2018年 8942

2019年 8933

2020年 7908

2021年 9300(予想)

※IR BANKより

2018年を境に9000億円を目指す形となっています。

それより以前は、8000億円を上下する結果です。

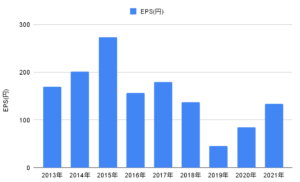

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2013年 170

2014年 202

2015年 274

2016年 157

2017年 180

2018年 137

2019年 45

2020年 85

2021年 134(予想)

※IR BANKより

2018年以降下降傾向にありますね。

2019年は45円とかなり安いです。

今期の予想は134円となっていますが、本当に達成できるのか要チェックですね!

投資するには、少し心もとない EPSとなっています。

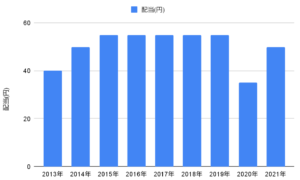

配当が大きな魅力

2013年以降の配当金額について確認しておきましょう!

果たして安定的な成長してくれているのか?

配当(円)

2013年 40

2014年 50

2015年 55

2016年 55

2017年 55

2018年 55

2019年 55

2020年 35

2021年 50(予想)

※IR BNAKより

2020年は業績悪化の影響もあり、35円まで減配しました。

しかし、それより以前は55円でキープしています。

今年の配当予想は50円となっていますが、果たしてこれを維持できるのか確認したいですね。

現状の配当利回りは

3.89%

です!たかい!

しかも、2021年予想の配当性向は37%と余裕感があります。

めだかぶの評価:今年度は様子を見つつ、買うとしたら単元未満株でコツコツ

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

住友ゴムはタイヤ事業を主体とするメーカー!

アジア、北米、ヨーロッパを均等にグローバル展開してます。

高配当であるものの最近のEPS推移はイマイチ。

少なくとも今年のEPS予想を達成してくれることを確認してから買い出動したいところです。

買うとしても単元未満株で買っていきます!

お試しで買えるのが、単元未満株の良いところですね!

単元未満株ならめだかぶも使っている買付手数料無料のマネックス証券がおすすめです!

継続して動向を見守っていきます。

単元株で買う場合は、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

住友ゴムはタイヤ事業を主体とするメーカー!

アジア、北米、ヨーロッパにグローバル展開!

利回り3.89%と高配当であるものの最近のEPS推移はイマイチ。

少なくとも今年のEPS予想を達成してくれることを確認してから単元未満株で買い出動したい。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ