本記事では、「SBI全世界債券ファンドに投資するよりも、直接AGGとIAGGに投資した方がコストが安く抑えられるのではないか?」と疑問を抱く方に向けて、

【SBI全世界債券】ファンドに投資するよりも、米国ETFに投資した方がいい?

という内容で記載していきます。

はじめに本日の結論から、

SBI全世界債券ファンドに投資をする場合と、米国ETFに直接投資をした場合、

20年後の時点で、SBI全世界債券ファンドが高い結果となりました!

これは、配当金にかかる税金を繰り延べできるためだと思います。

しかし、実質コストが0.13%以上になると、リターンが逆転する可能性があります。

運用報告書が出る約1年後までは、様子見した方がいいと思います!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

以前、SBI全世界債券ファンドについてお話ししました!

こちらのファンドは、米国の債券ETFであるAGGと全世界債券に投資ができるIAGGに投資をする形で債券に投資をしています。

これを見た方の中に、

「直接AGGとIAGGに投資した方がコストが安く抑えられるのではないか」

と思われる方もいらっしゃるかと思います。

そこで、本日はSBI全世界債券ファンドに投資をする場合と、米国ETFに直接投資をした場合、

どちらの方がリターンが上がるのかを一緒に確認していきましょう。

比較する条件を見ていこう

早速比較するにあたり、SBI全世界債券ファンドと米国ETF、AGGとIAGGの条件について見ていきます。

まず、SBI全世界債券ファンドは実質的なコストが年率で0.1098%とされています。

この手数料で米国ETFのAGGに60%、IAGGに40%投資するとされています。

基本的に円での投資となるため、為替手数料はかかりません。

また、買付と売却も無料のネット証券を利用している前提とします。

続いて、米国ETFのAGGとIAGGについて見ていきます。

信託報酬はAGGで0.03%、IAGGで0.07%です。

直近の配当を見ると、3.3%から3.5%程度の配当をもらっています。

これは、債券に対して期待できる3%から4%のリターンのうち、多くを配当金として受け取っていることを示しています。

今回のシミュレーションでは、配当で受け取った分について国内課税分の20%が税金で取られる前提とします。

SBI全世界債券ファンドの場合、投資信託となるため、配当に関しては非課税で再投資されることを前提とします。

また、米国ETFを購入するために円をドルに変換し、

最終的に現金日本円で使うためにドルを円に変換する際の手数料は0円とします。

これは、最近、楽天証券やSBI証券で往復の手数料が0円になっているためです。

しかし、買付と売却には0.495%の手数料、上限22米ドルかかるとします。

この時の為替は、便宜上、買付時は1ドル150円、売却時は1ドル120円にしたいと思います。

リターンについては、トータルリターンを3%とし、ETFの場合2%が配当から得られるリターンとしています。

キャピタルゲインによるリターンは1%としています。

結果を見ていこう

では、結果を見ていきましょう。

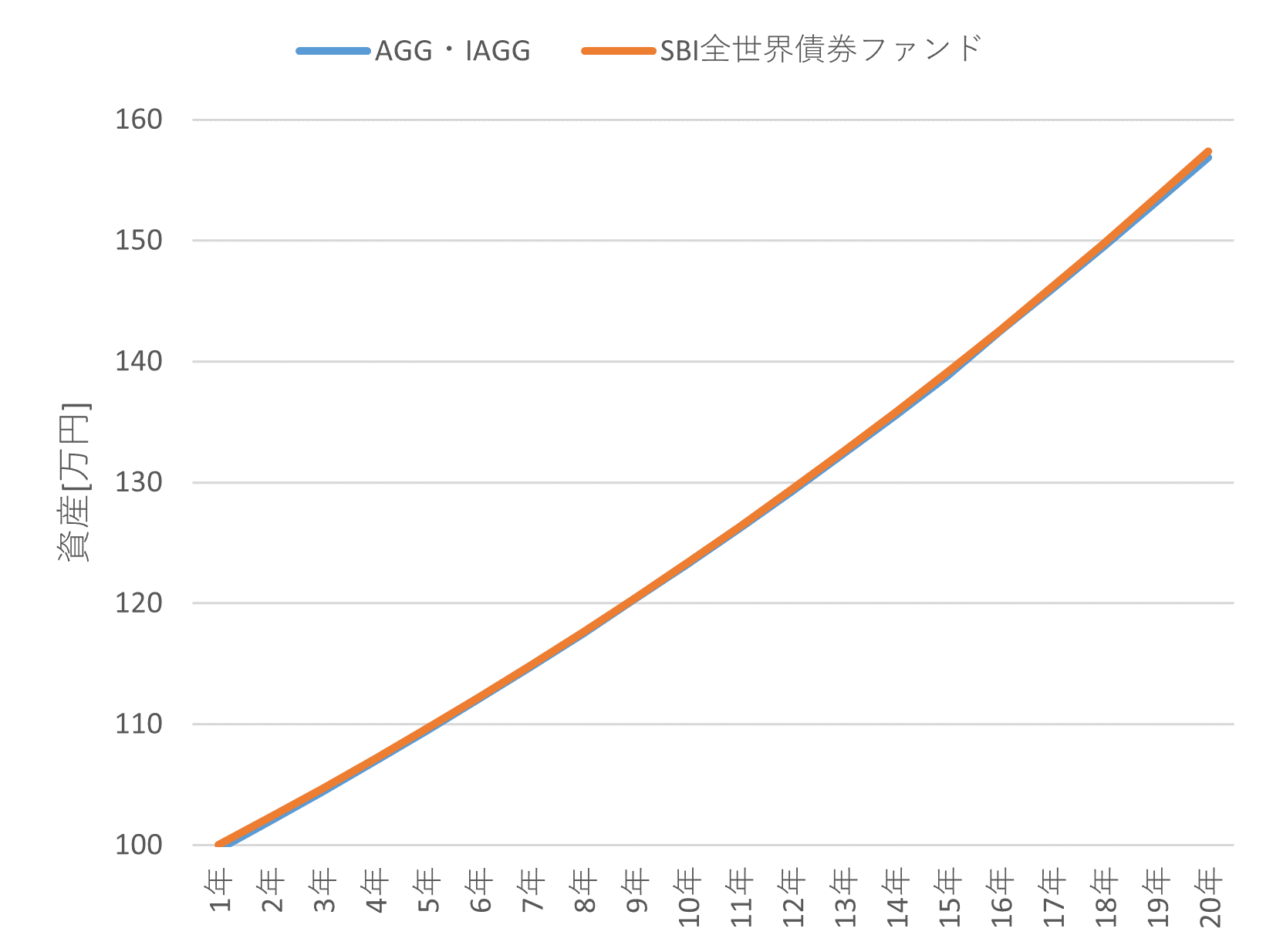

以下はシミュレーションの結果です。

それぞれ1年目に100万円投資していた場合に、

20年後売却した時の税引き後の結果を示しています。

青色の線がAGGに60%、IAGGに40%投資した際の資産運用結果、オレンジの線がSBI全世界債券ファンドに投資した際の結果です。

ほとんど変わらない結果となっています。

20年後の時点で、

米国ETFに投資した場合の額が156.53万円、SBI全世界債券ファンドに投資していた場合は157.38万円

となっていました。

わずかですが、SBI全世界債券ファンドの方が良い結果となっています。

配当金にかかる課税の影響が大きい

しかし、よく考えると、信託報酬が低い米国ETFに直接投資した方がリターンが良くなると思われます。

なぜこのような結果になったのか、

その理由としては配当金にかかる税金が原因だと考えられます。

今回のシミュレーションではトータルリターンの3%のうち2%が配当金で得られるとしています。

この2%のリターンについて、米国ETFでは受け取りごとに20%の課税がかかる前提で計算しています。

そのため、課税の繰延効果を得られず、リターンが大きく伸びない結果になりました。

しかし、SBI全世界債券ファンドの最終的な手取り額で比較しても、そこまで大きな差はないという結果になります。

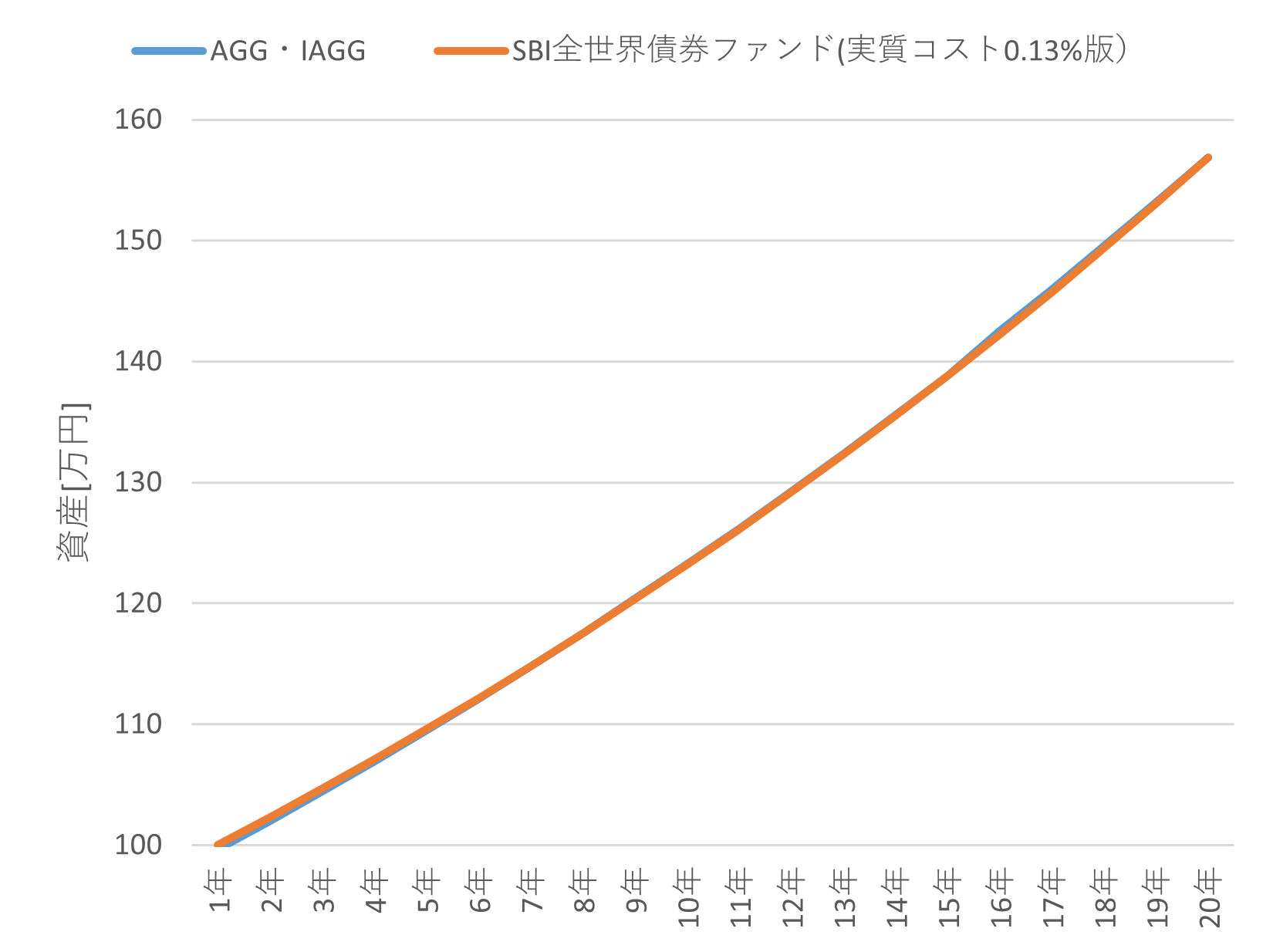

参考までに、現時点で実質コストが0.1098%とされるSBI証券ですが、

もしコストが0.13%だった場合、米国ETFに直接投資した場合と比較してリターンがどのように変わるかの試算結果を以下に示します。

あれ、ETFを購入するケースに負けてしまいました。

もし実質コストが0.13%になった場合、米国ETFに直接投資した方が20年後の受け取り額が大きくなるという結果になっています。

このように、実質コストの影響は非常に大きいと言えます。

したがって、SBI全世界債券ファンドに注目していただき、投資の際には少なくとも1年は様子を見ることをお勧めします。

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

SBI全世界債券ファンドに投資をする場合と、米国ETFに直接投資をした場合、

20年後の時点で、SBI全世界債券ファンドが高い結果となりました!

これは、配当金にかかる税金を繰り延べできるためだと思います。

しかし、実質コストが0.13%以上になると、リターンが逆転する可能性があります。

運用報告書が出る約1年後までは、様子見した方がいいと思います!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ