本記事では、「リバランスって改めて必要?新NISAで債券を持っているけど、普通にリバランスしてOK?」と疑問を抱く方に向けて、

債券持つならリバランス!!新NISAでリバランスは注意点あり!

という内容で記載していきます。

はじめに本日の結論から、

債券を持つのであれば、リスク許容範囲に収めるためにも定期的なリバランスが必要です!

追加投資でバランスを取る方法と、売買することでバランスを取る方法があります。

新NISAでリバランスする際は、枠が消費されるので注意が必要です。

ですので、将来的に新NISA枠を使い切るのなら、債券を課税口座で持つのがおススメです!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

投資の目的やリスク許容度に応じて、株と債券の割合を調整することが多いですね。

例えば、リターンを重視し、リスクを多少許容できる場合、株式の比率を高めることが一般的です。

逆に、安定した収益を求める場合は、債券の比率を高く設定します。

今回は、リバランスのメリットと新NISAで実施する時の注意点について解説しますね!

リバランスとやる理由

リバランスとは、

あらかじめ設定したアセットアロケーション(資産配分)を一定の期間や条件をもとに調整すること

です。

例えば、もともと株と債券を各50%ずつ持っているポートフォリオが、

1年間で株が急騰し70%、債券が30%になったとしましょう!

この状態を放置すると、株の動きによるポートフォリオの価値変動が大きくなります。

リバランスを行い、再び50:50の割合にします。

でも、なぜリバランスをするのか?

それは、

元のリスク許容範囲に戻すこと

が目的です。

もともとポートフォリオバランスは、

その人のリスク許容度と期待リターンに応じて定められたものですが、

そのバランスが崩れると、リスクやリターンも変わってしまいます。

それを元に戻すわけですね。

これによって、長く市場にいれる確率が上がるわけです。

リバランスのやり方

やり方は、大きく2つあります。

1つ目は、

追加投資で調整するパターン

です。

資産形成期や、まだそこまで資産が多くない場合に有効です!

理想を株式80%、債券20%として、資産が100万円とします。

1年後、株式90万円、債券20万円で資産110万円になったとします。

ここで、ボーナスが入ったため、10万円追加で投資をすると、資産が120万円です。

理想の配分は、株式:120万円×80%の96万円、債券:24万円になるので、

追加投資は、株式6万円 債券4万円にすればよいということになります。

このメリットは、資産を売ることがないため、利益確定による税金発生がありません。

2つ目は、

今ある資産を売り買いする方法

です。

こちらは、すでに追加投資を終了している、また資産が大きな方のパターンです。

理想を株式80%、債券20%として、資産が1000万円とします。

1年後、株式900万円、債券200万円で資産1100万円になったとします。

理想の配分は、株式:1100万円×80%の880万円、債券:220万円になるので、

株式を20万円売って、債券を20万円買うことで、リバランスを行います。

が、この時に株式に利益が出ている場合、利益の20%税金が発生します。

この税金分、多く株式を売らないといけませんね・・・

つまり、トータルの資産が利益確定による税金支払いによって、

1100万円よりも減ってしまうというデメリットがあります。

追加投資でリバランスする場合は、25万円分債券に投資すれば、リバランスが可能です。

とはいえ、どんどん追加投資しなければならない額が増えるので、どこかで割り切りが必要ですね!

なお、どのぐらいの期間でやるべきか?という議論はあちらこちらでなされていますが、

私は大体半年から1年に1回行えばいいと思っています!

このあたりは好みですね。

どんな時にメリットを大きく感じる?

リバランスのやり方で述べたように、リバランスによっては課税により資産が減ってしまったり、

またそもそも手間だな~とは思った方も多いかと思います。

確かにそうですよね・・・

そんなリバランスが大きな効力を発揮する時があります。

それは大きな暴落があった時です。

一般に、債券よりも株式の方が〇〇ショックと呼ばれるような大きな暴落の際に、下落率が大きい傾向にあります。

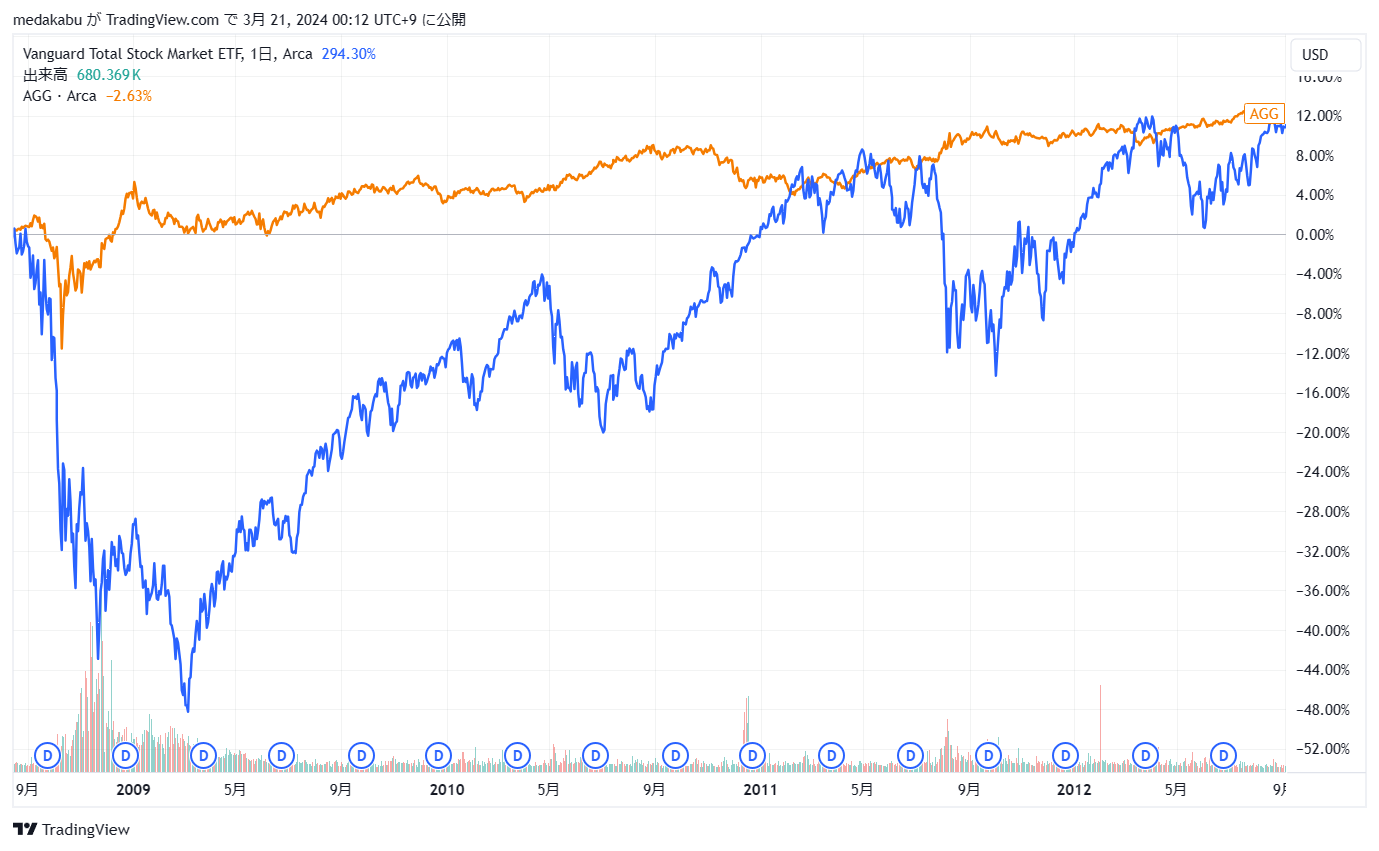

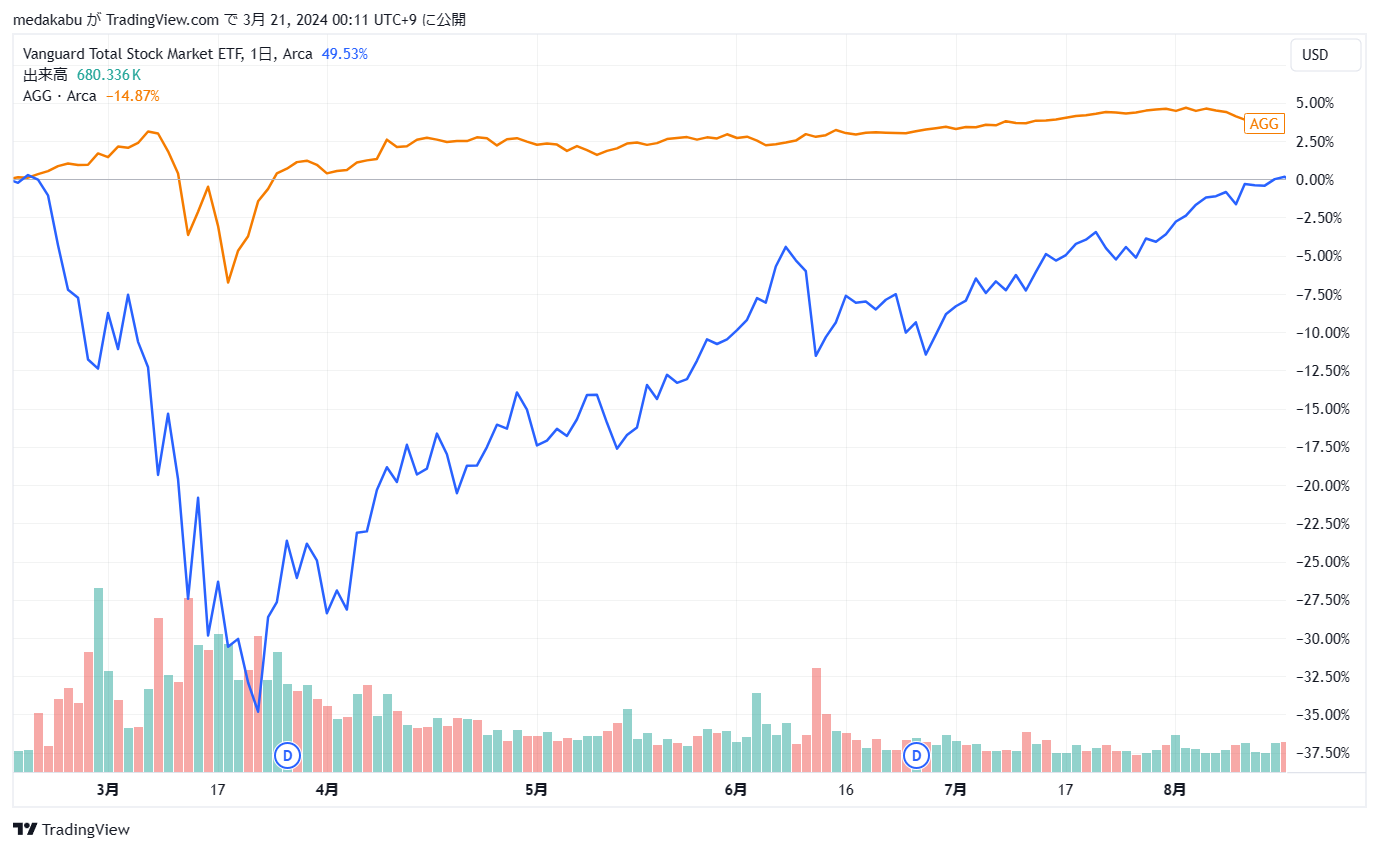

実際に、リーマンショックの時とコロナショックの時のチャートを確認しましょう。

青線:米国株式ETF VTI オレンジ線:米国債券ETF AGG

リーマンショック

コロナショック

両方とも青の株式のチャートに比べて、オレンジの債券のチャートの方が

下落率が小さく、さらに早く復活している

ことが分かります。

こういった際に、元の価格に戻ったところで債券を売って、株式に置き換えることで、

安くなった株式を購入することができます。

このことにより、資産を多く増やすことが期待できます。

新NISAでやる時の注意点

基本的には新NISA においても同様にリバランスを行っていただくことが、

市場に長くいるためにも必要であると考えています。

しかし、新NISAにおける注意点が1点あります。

それはリバランスを行い、利益を確定した後に再度投資をすると、

新NISA投資枠分の1800万円の枠を使ってしまう

ということです。

例えば、株式80%、債券20%が理想として、株式80万円、債券20万円を投資したとします。

この時の新NISAの使用枠は、100万円です。

その1年後に、株式100万円、債券20万円になっていたとします。

リバランスするために、株式を4万円売って、債券を4万円購入する必要があります。

株式を4万円売ることで、4万円分の原資3万2000円は、翌年に新NISA枠として復活します。

しかし、8000円分は新たに新NISA枠を消費してしまいます。

このように、金額が増えるごとに消費される枠も増えるため、

将来的に新NISA枠1800万円を使い切るつもりの方は注意が必要です。

解決策としては、

将来的に新NISA枠1800万円を使い切るつもりなら、債券を課税口座で持つ

のが、おすすめです!

過去のデータを見ると、期待リターンは株式の方が高いため、非課税口座のメリットも大きいので、合理的かなと思っています。

このあたりは、ご自身の資産規模と合わせてご検討ください!

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

債券を持つのであれば、リスク許容範囲に収めるためにも定期的なリバランスが必要です!

追加投資でバランスを取る方法と、売買することでバランスを取る方法があります。

新NISAでリバランスする際は、枠が消費されるので注意が必要です。

ですので、将来的に新NISA枠を使い切るのなら、債券を課税口座で持つのがおススメです!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ