本記事では、「どのぐらい債券を買えばいいのかな?少ない方がリターンが良くなるの?」と疑問を抱く方に向けて、

債券はどのぐらい買えばいいの?ポートフォリオの何%を債券にしよう!

という内容で記載していきます。

はじめに本日の結論から、

債券の保有率、50%、35%、20%で比較すると、

過去22年間のドル建てで見た最大下落率は、35%、41%、47%となっていました。

どのぐらい一時的に資産が減っても耐えられるか?を目安に、上の数字を参考に検討してください。

ただし、22年間の間でインフレ調整後で、4倍まで資産が増えています!

ですので、極力市場に居残れるように、ポートフォリオバランスを組んでください!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

私はかねてより債券に関する情報を多く発信してきています。

債券には比較的リスクが小さく、安定したリターンを得る特性があります。

しかし、一方で私は株式を多く保有しており、

皆様にも長期投資が可能であれば、株式80%、債券20% の割合での投資をおすすめしています。

皆様の中にはこれからリタイアを考える世代の方もいらっしゃるかと思います。

実際にYouTubeの視聴者の層を確認すると、50代60代の方が多くを占めています。

このことを考えると、取り崩すこともある程度視野に入れた状態で、

ポートフォリオを考えられている方もいらっしゃるでしょう。

本日は、債券をポートフォリオのどれぐらいの割合保有すればいいのか?

リターンとリスクの観点からお話ししていければと考えています。

年齢別のイメージ

一般的には、ポートフォリオのうち

自身の年齢に相当する割合を債券で保有する

のが良いとされています。

例えば、50歳の方であれば、株式50%、債券50%の割合が良いということになります。

ただ、一方で過去のデータを見ると、20年以上保有していた場合、

インフレ調整後で見ると、債券より株式の方がリスクが小さくなっている

というデータもあります。

また、あくまで過去のデータになりますが、

20年以上保有していれば株式のリターンはプラスに安定するという結果もあります。

このことを考えると、20年以上この先投資ができるのであれば、

どんな年齢の人でも株式80%、債券20%を保有されていれば、暴落時のリバランスも含めて良いのではないかと思います。

ただ、これだけではなぜ良いのか、また段階を踏んで債券の比率を高めていく時に、

どれぐらいの割合がいいのか判断しづらいと思いますので、次でお話ししていきたいと思います。

3つのポートフォリオバランスでリターンを考えよう

基本的にはリスクが低く、それでもリターンを大きく作り出すことができるポートフォリオが理想です。

一方で、若い人ほどリスクに耐える能力があり、リターンが大きい方が望ましいです。

高齢になればなるほど、少ないリターンを受け入れてもリスクを低く抑えることが理想的です。

これを前提に以下3つのパターンで見ていきましょう。

ポートフォリオ1 : 株式50% 債券50%

ポートフォリオ2 : 株式65% 債券35%

ポートフォリオ3 : 株式80% 債券20%

以下のサイトを利用させていただき、計算しています。

www.portfoliovisualizer.com

![]()

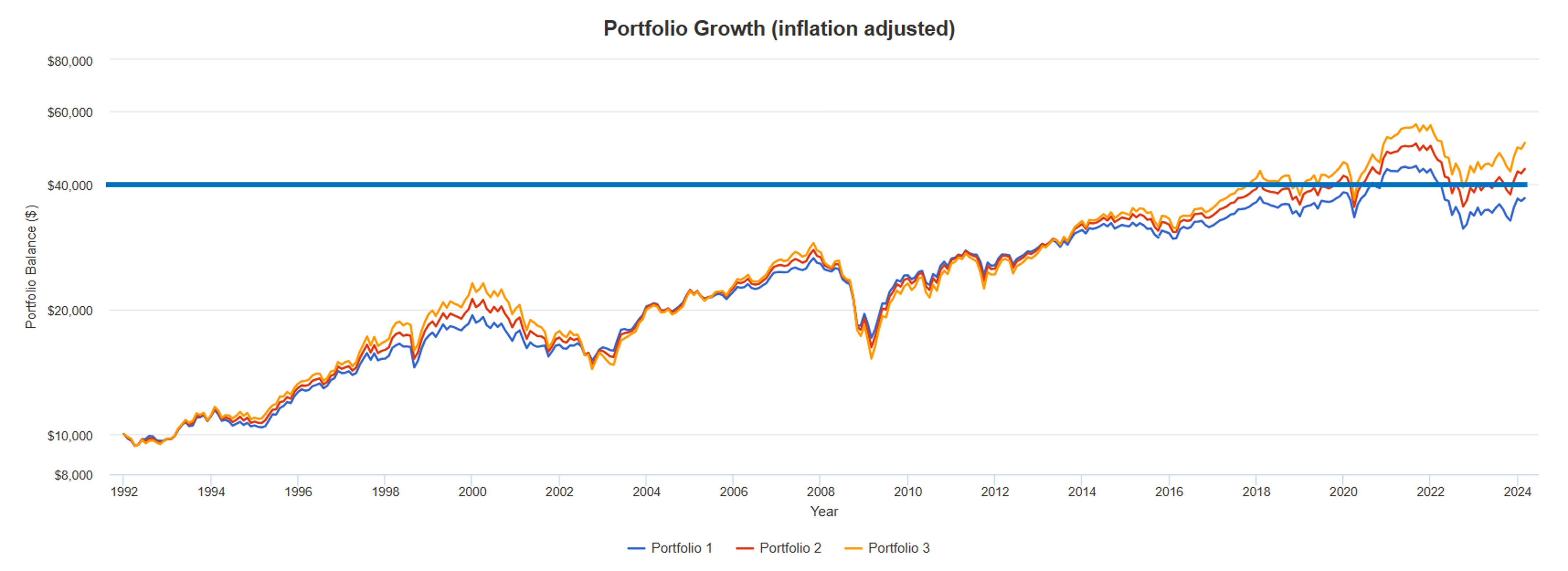

ドル建ての結果がこちらです。

こちらのデータは1992年から2024年までのデータで計算されています。

やはり株式の割合が増えれば増えるほど、赤枠で示されるリスクは大きくなっています。

一方で、青枠の年平均成長率については、株式が増えれば増えるほど多くなっています。

リターンとリスクのバランスを見る観点からオレンジ枠のシャープレシオも比較しています。

結果としては全て約0.47となっており、リスクに対するリターンのバランスは同程度となっています。

最大下落率で比較しよう

先ほどの数字だけでは、判断が難しいと思われる方もいらっしゃるでしょう。

一つの分かりやすいポイントとしては、最大の下落率で判断するのがおすすめです!

先ほどと同じ表ですが、緑の枠をご確認していきましょう。

この区間にはリーマンショック、コロナショック、ドットコムバブルの崩壊などがありました。

それぞれの間における最大の下落率が示されています。

株式を多く含んでいた場合、最大で46%の下落を示しています。

つまり、ほぼ半分まで下落していたということです。

一方、債券を50%含んでいる場合は、35%程度の下落で済んでいました。大体1/3程度ということです。

ご自身の状況でどれぐらいの下落率に耐えられるかを、この数字で判断いただくのが良いでしょう。

もしこの35%の下落が辛いと感じられる場合は、債券の比率を60%、70%に増やしていただければと思います。

計算方法については、前述のPortfolio Visualizerのサイトで確認いただけます。英語ですが、ぜひ挑戦してみてください。

どれもインフレ調整後で大きく成長

最後に全体観についてお話しします!

既に3つのポートフォリオバランスについてお話ししましたが、

実はどのポートフォリオもインフレ調整後で22年前の4倍程度まで成長しています!

こちらをご覧ください。

インフレ調整後ですので、当時と今の物価水準を同等に調整した際に、4倍近く成長していたということです。

つまり、株式と債券に投資をしている時点で大きく成長していたわけです。

確かに、リターンや下落率など数字を比較すると気になる点も増えてきますが、

市場に資産を置いておくことによって成長していくことがわかります。

このことも念頭に置いて、極力市場から退出しないようなポートフォリオバランスで投資をしていただければと考えています。

この情報が皆様が長期的に余裕のある生活を送るための一助となれば幸いです。

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

債券の保有率、50%、35%、20%で比較すると、

過去22年間のドル建てで見た最大下落率は、35%、41%、47%となっていました。

どのぐらい一時的に資産が減っても耐えられるか?を目安に、上の数字を参考に検討してください。

ただし、22年間の間でインフレ調整後で、4倍まで資産が増えています!

ですので、極力市場に居残れるように、ポートフォリオバランスを組んでください!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ