本記事では、「インフレが進む中で、債券買ってもいいの?物価連動国債の方がいいんじゃない」と疑問を抱く方に向けて、

物価連動国債を買うべきなのか?固定金利キケン、インフレ加速!

という内容で記載していきます。

はじめに本日の結論から、

物価連動国債とは、インフレ率に合わせて元本が増えて、利回りと償還金が上昇する債券です。

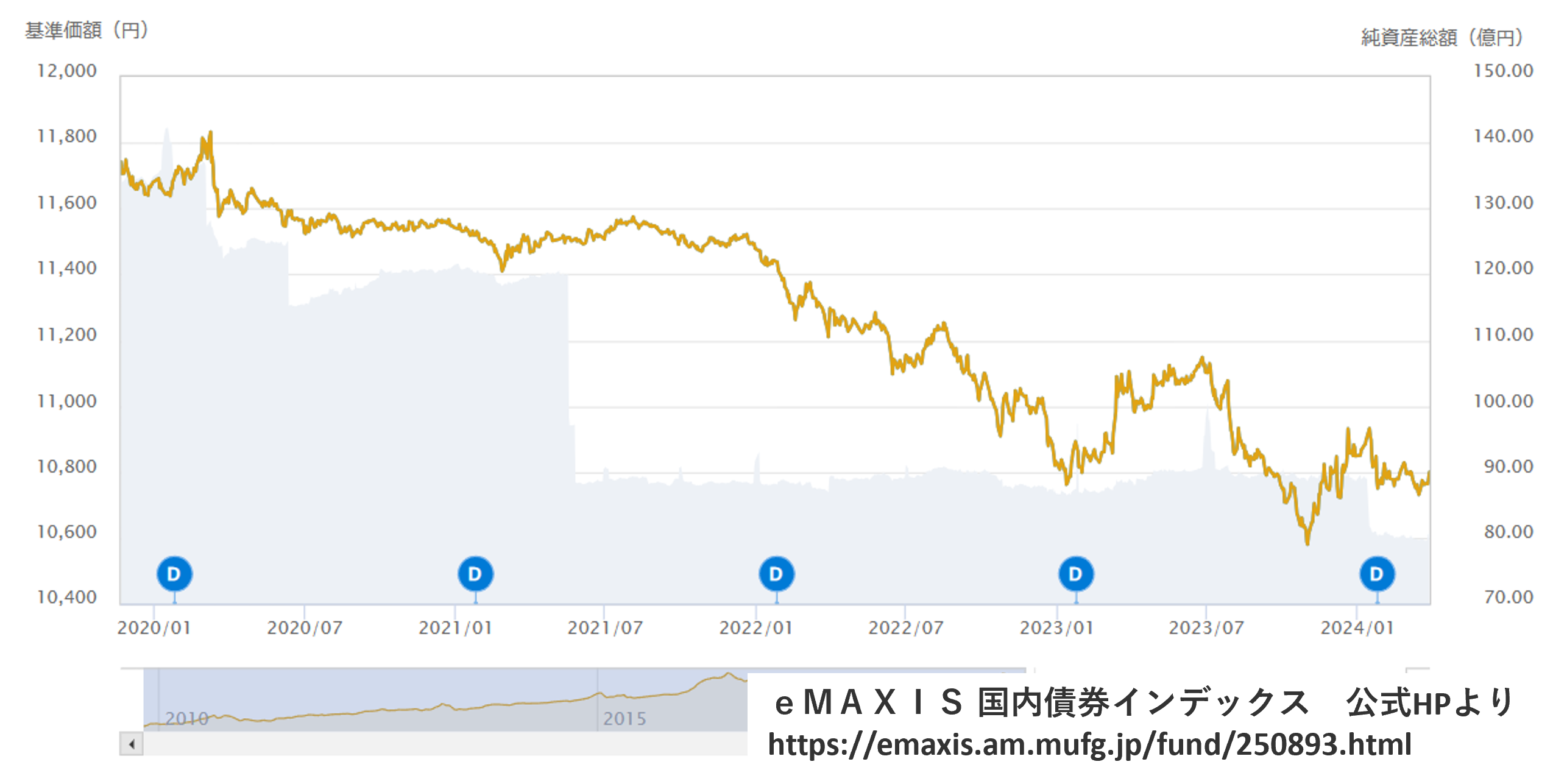

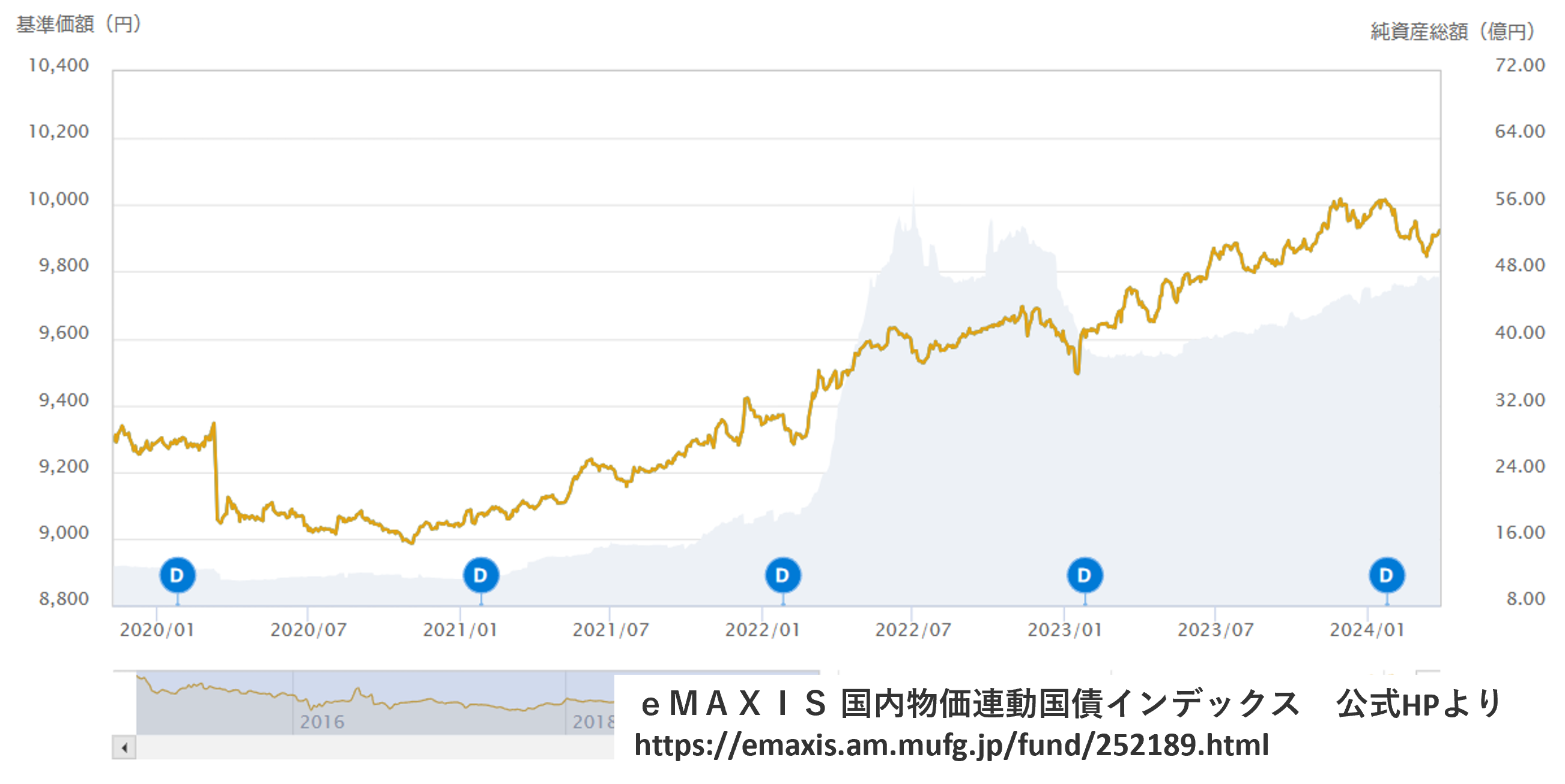

コロナショック以降、一般的な債券の基準価格が下落する中、

物価連動国債の基準価格は、大きく上昇しています!

アセットONEや大和アセット、三菱UFJアセットがファンドを出していますが、

どれも、0.4%越えと実質コストが高いので注意が必要です!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

日本銀行は政策金利を引き上げ、マイナス金利を解除しましたね!

これは、17年ぶりとのことです。

合わせて、主要政策金利を0〜0.1%程度で推移するよう促すと発表しています。

最近の賃上げラッシュや、物価の上昇を見ていると納得できます!

にしても、ここ最近のガソリンや電気、ガス代がきついですね・・・

こんなインフレが進む中で、債券を買ってもいいのかなと悩む方も多いと思います。

確かにそうですね!

債券は金利が固定化されるため、インフレに弱いんです。

そんな中で、物価連動国債に関心がある方もいらっしゃるかなと思い、今日はお話させていただきます。

物価連動国債とは?

物価連動国債について、簡単にお話しますね!

物価連動債は、インフレ率に応じて、元本の価格が調整される債券になります。

意外にもクーポン利率は固定なんです。

でも、物価上昇に連動して元本が増加するため、結果的に利払い額が増えます。

そして、償還額が増加します。

これによって、インフレがおきても実質的な価値が低下しない債券なんです。

インフレに負けないように、安定して資産を保全したい場合に有効そうですね!

どんなファンドがある?

さて、そんな物価連動国債ですが、現状個人向けのものはないようです。

しかし、投資信託やファンドを経由することで、投資可能です。

ということで、代表的なファンドをご紹介します。

1.MHAM物価連動国債ファンド アセットONE

純資産総額:287億円

総経費率:0.44%

2.日本物価連動国債ファンド 大和アセット

純資産総額:73億円

総経費率:0.43%

3.eMaxis 物価連動国債 三菱UFJアセット

純資産総額:49億円

総経費率:0.44%

純資産でいうと、一つ100億円を超えているMHAM物価連動国債ファンドが一つ頭を抜けてますね!

構成は、どれも物価連動国債が含まれています。

特別、個性はないように思います。

最近の動向はどうなの?

では、本当に上昇しているのか、確認してきましょう!

ここ2年ぐらいインフレがずっとささやかれてきましたから、

どう変動したか?気になりますね!

では、まず一般的な国債に投資する、eMaxis 国内債券から。

このように、利上げを予見してか、価格は下落傾向でした。

一方で、eMaxis 国内物価連動国債インデックスは、

やはり、上昇していますね!

先ほどの物価連動国債の仕組が作動しているのであれば、

インフレ率に合わせて、元本が増えていることが考えれます。

また、この先にインフレが起こることを想定して、早め早めに購入している方がいる可能性もありますね!

このように、インフレの状況における安全資産の1つとして、投資の検討をいただければと思います。

ただし、実質コストが高いので注意が必要です。

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

物価連動国債とは、インフレ率に合わせて元本が増えて、利回りと償還金が上昇する債券です。

コロナショック以降、一般的な債券の基準価格が下落する中、

物価連動国債の基準価格は、大きく上昇しています!

アセットONEや大和アセット、三菱UFJアセットがファンドを出していますが、

どれも、0.4%越えと実質コストが高いので注意が必要です!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ