本記事では、「外国債券をポートフォリオに含む必要ないの?」と疑問を抱く方に向けて、

【債券投資】外国債券をポートフォリオに含む必要はないの??

という内容で記載していきます。

はじめに本日の結論から、

外国債券ではなく、個人向け国債の方が良いというご意見もありますが、

確かに、ポートフォリオの変動を抑えるという意味では有効な油断だと思います!

しかし、最低限インフレに勝ち、実質のリターンを得るには、外国債券を組み込むのもありだと思います。

ただし、為替変動がある以上、中リスク中リターンであることを認識しておいてください!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

以前、こんな質問をいただきました。

「外国債券は投資する必要がない。もし債券に投資をしたいのであれば、

日本円で投資可能な個人向け国債に投資した方が良い」

そんな意見があるが、それについてどう思われているのか?お聞かせください。

結論から言うと、外国債券に投資するのはありだと思います。

ただ、その際に為替ヘッジのないものに投資するのが重要だと考えています。

その理由についてお答えしたいと思います。

なんのために債券を保有する?

まず、そもそもの目的から考えましょう。

なぜ債券を保有するのか?

それは、ポートフォリオのボラティリティ、つまり乱高下を減らすためですよね。

その視点で見たときに、個人向け国債が良いのはその通りです。

まず、個人向け国債は満期まで持てば、変動することがありません。

さらに、円で保有しているので為替変動を受けることもありません。

この点では、先進国債券は為替変動が大きく影響しますから、

ボラティリティの変動を下げるという観点ではあまり良くないかもしれません。

為替変動

確かに、為替の変動は大きいです。

過去三年の間に、1ドルが110円から150円まで円安に振れ、その後130円台に戻り、

再び150円まで上昇するなど、25%近く上下に動いていました。

ただ、ドル円相場は過去に80円から150円のレンジで動いていたこともあり、長期で見れば平均に回帰すると考えています。

しかし、債券をポートフォリオに組み込む最大のメリットは、暴落時です。

その時、株式は大きく下がる傾向にありますが、

債券は株式に対して三分の一程度の下げで済む傾向にあります。

その時に、為替も大きく動くと大変です。

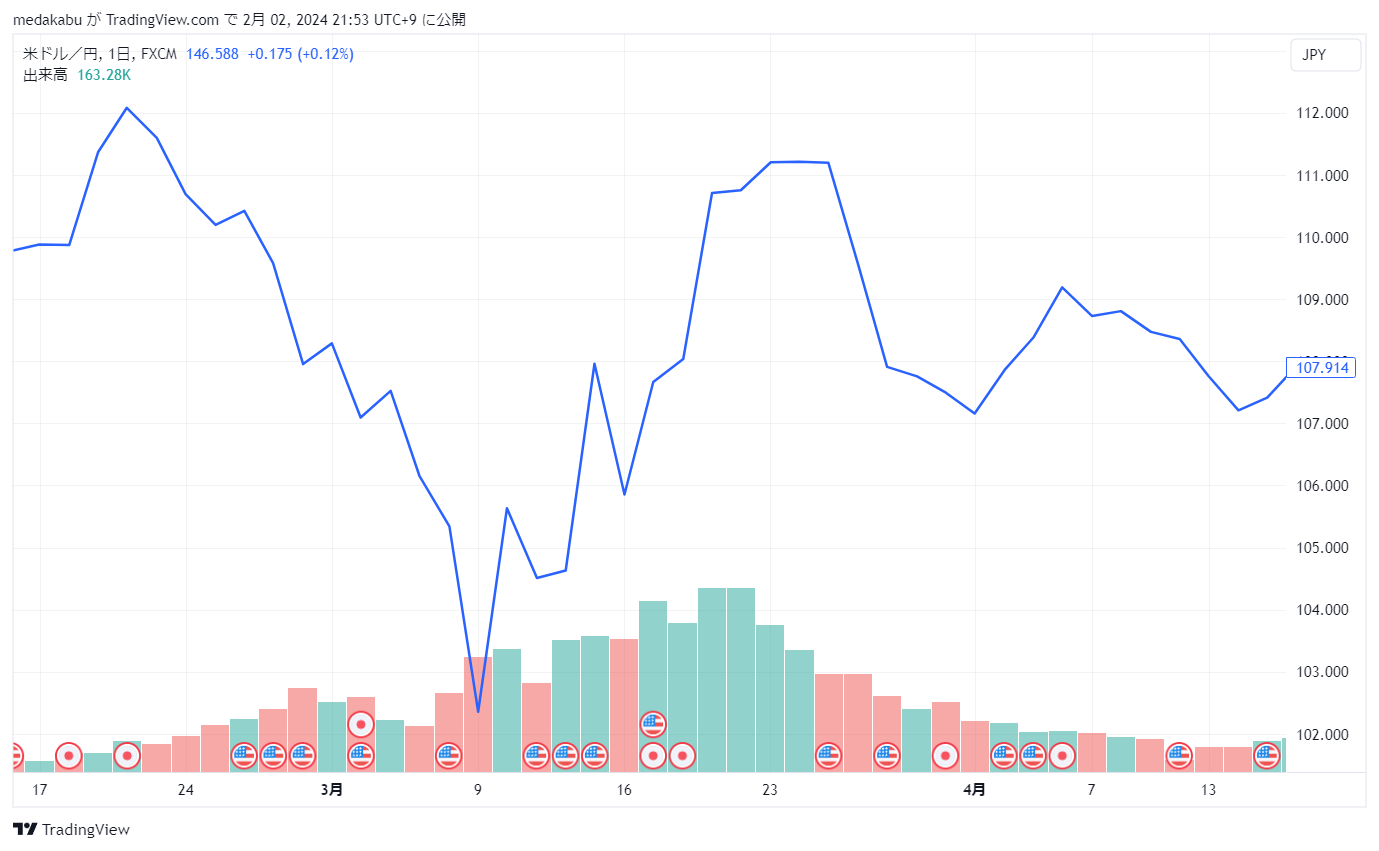

例えば、2020年3月のコロナショックを見てみましょう。

2020年3月コロナショック

瞬間的に10円弱程度円高に振れていることがわかります。

つまり、外国通貨建ての資産は、円で見たときに目減りしています。

ただ、1カ月程度で元の水準になっていることも覚えておいてください!

これは、2009年9月のリーマンショックにも見られた光景でした。

リターンも考える

以上のことを考えると、

為替の影響により資産保全が保たれやすい米国債券などの債券を買っても、

円で見たときの資産価格がブレることがわかりました。

ですので、真にボラティリティの抑制を求めるのであれば、日本国債券が良いかもしれません。

しかし、ここで気になるのはリターンです。

日本国債券のリターンは、

5年固定で0.25%

10年変動で0.49%

です。

一方、

米国国債の10年ものは、約3.8%

先進国債券インデックスの直接利回りは、約2.5%

と、比較すると高いのが実情です。

ここで考えなければならないのは、投資している以上。最低限インフレに勝つことが必須です。

このことを考えると、ポートフォリオの20%近くをこの日本国債の低リターンで保有するのはどうなのかと思ってしまうわけです・・・

インフレに負けるということは、実質資産が目減りしていることになりますからね・・・

先ほどもお伝えしたように暴落時の為替変動も瞬間的な動きで、その後は元の相場に戻ることが多いです。

そのことを考えても、瞬間的にはボラティリティが高まることを認識して、

中リスク中リターンということをしっかりと理解して投資するのであれば、先進国債券インデックスは良い選択肢だと思います。

ただし、為替ヘッジありはコストが高いので1年以上の投資をおすすめしてません。

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

外国債券ではなく、個人向け国債の方が良いというご意見もありますが、

確かに、ポートフォリオの変動を抑えるという意味では有効な油断だと思います!

しかし、最低限インフレに勝ち、実質のリターンを得るには、外国債券を組み込むのもありだと思います。

ただし、為替変動がある以上、中リスク中リターンであることを認識しておいてください!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ