本記事では、「eMAXIS Slim 先進国債券インデックスは配当金ではないけど、どうにかできないかな?」と疑問を抱く方に向けて、

【配当生活】eMaxis slim先進国債券インデックスを定率取り崩し

という内容で記載していきます。

はじめに本日の結論から、

eMAXIS ”Slim” 先進国債券インデックスの先輩ファンド eMAXIS 先進国債券インデックスのデータで過去14年を見ると、

2%の取り崩しでは、資産が増えており、

3%の取り崩しでは、資産がほぼ横ばいでした。

しかし、過去14年は債券、円通貨視点で見て恵まれた環境だったことには注意が必要です!

いずれ使い切ることを前提にするなら、3%

少しでも長く残したいなら2%がよさそうです!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

eMaxis slim先進国債券インデックスって配当金を出してくれないですよね!

でも、配当金や利子目当てで債券投資をされる方も多いと思います。

ということで、eMaxis slim先進国債券インデックスに、4%ルールを当てはめて、セルフで配当を作り出せないか?

こんなことを考えて、前回は定額取り崩しでシミュレーションを行いました。

その結果、eMAXIS ”Slim” 先進国債券インデックスの先輩ファンド eMAXIS 先進国債券インデックスのデータで過去14年を見ると、

2%の取り崩しでは、資産が増えており、

3%の取り崩しでは、資産がほぼ横ばい

でした。

今回は定率取り崩しでシミュレーションしていきますね!

取り崩しの方法の確認

今回は、定率というルールで取り崩していきます。

これは、退職後の資産を管理する一般的な方法の一つで、一定の割合で資産を毎年引き出す戦略です。

定率取り崩しでは、資産の合計額に基づいて毎年一定の割合(例えば3%や4%)で資金を引き出します。

たとえば、400万円の資産で4%を引き出す場合、最初の年は16万円を引き出します。

翌年、資産が増減した場合、新しい資産総額に基づいて4%を計算します。

こうした考え方に基づき、ポートフォリオを一定の割合で取り崩すことが可能です。

では、世界各国の債券に投資している場合、どの程度使えるのかを見ていきましょう。

先進国債券の利回りはどれくらい期待できる?

では、債券投資の場合、どれくらいの取り崩しが可能か、内訳と利回りから見積もってみましょう。

eMAXIS 先進国債券インデックスの割合は次のとおりです。

アメリカ 46.3%

フランス 8.5%

イタリア 7.6%

中国 7.5%

ドイツ 6.2%

イギリス 5.3%

スペイン 5.2%

カナダ 2.0%

ベルギー 1.8%

オランダ 1.5%

※「Slim」ではないことに注意してください。

このファンドの現在の直接利回りは2.5%です。

そして、このファンドでは、アメリカの債券が半分近くを占めています。

ということで、アメリカの最近の10年債の利回りを確認します。

最近は利回りが上昇していますね、そして2%を超える水準のようです。

ということで、債券のリターンの原資となる利子は、2%以上はもらえそうですね!

2%と3%での取り崩しを試してみる

上記のデータを基に、2%または3%で取り崩した場合の結果を見てみましょう。

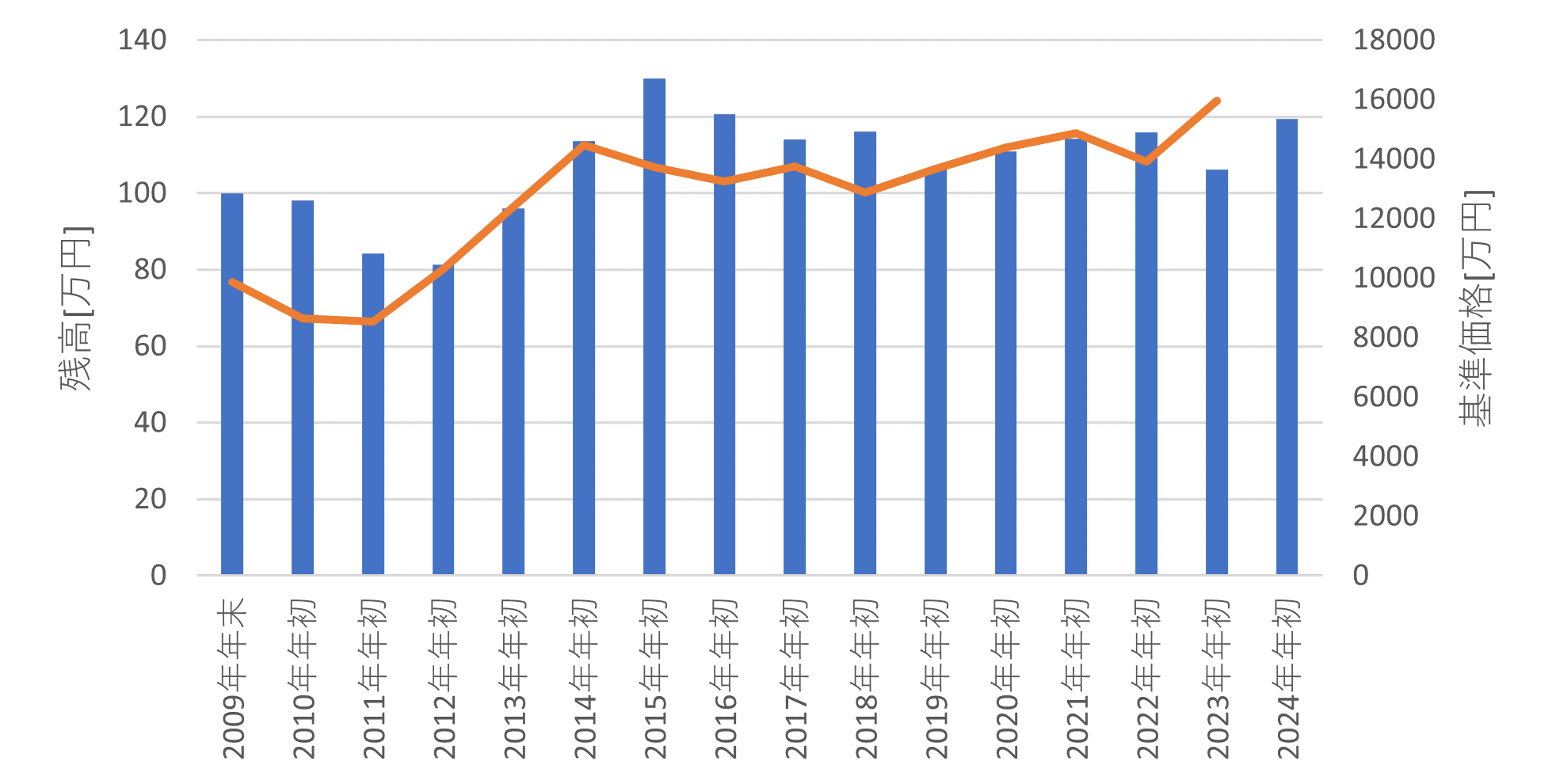

こちらは、eMAXIS 先進国債券インデックスの過去データを用います。

2009年12月に100万円を投資し、2010年の初めから毎年年初に指定の割合で引き出します。

年初の2%、年初の3%を引き出します。

2024年時点での資産額を確認しましょう。

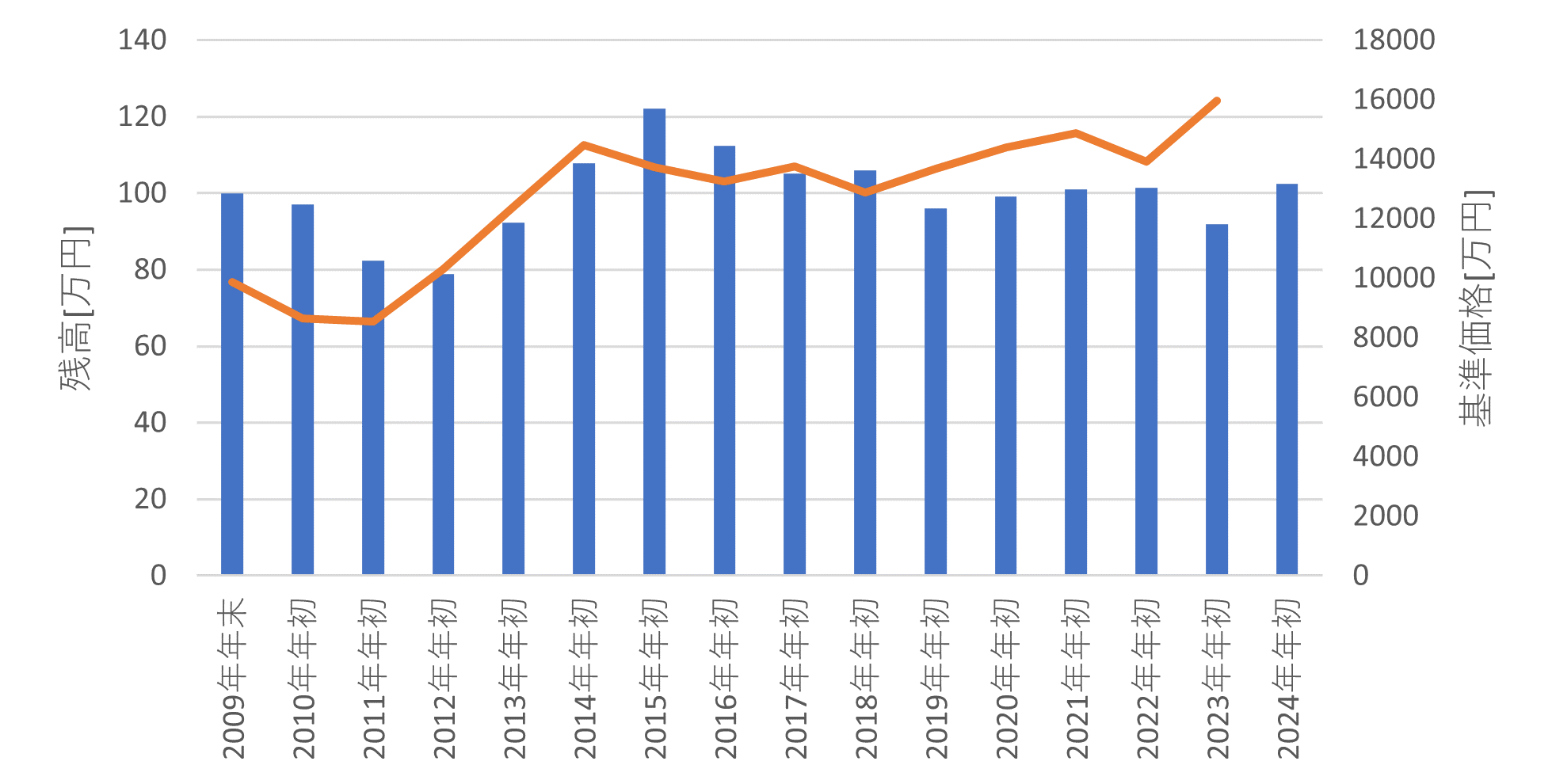

2%の場合

青の棒グラフが残資産、オレンジの折れ線グラフがeMaxisの基準価格です。

資産は初めより増えていますね。

最終的には約121万円になりました。

3%の場合

最終的には約105万円になりました。

ギリギリ減ってないですね!

定率と定額どっちがよかった?

折角なので、定率での取り崩しと定額での取り崩しを比較していきましょう。

まずは、3%から。

定率:46万円

定額:45万円

●残高

定率:102万円

定額:106万円

次に、2%。

定率:33万円

定額:30万円

●残高

定率:119万円

定額:122万円

この結果を踏まえると、より多く取り崩すことができたのは、定率での取り崩しでした。

しかし、結果残っているお金は定率の方が定額を下回ることもわかります。

ただ、そこまで大きな差にはなってなさそうですね!

一般に、

暴落時に取り崩し額を減らす定率の方が資産の保全性がある

と言われています。

ただ、それよりも引き落とすパーセンテージの方が大切ですね!

その点で、長期間資産を維持したい場合は2%の取り崩し、資産を使い切ることを前提にするなら3%が適切かもしれません。

注意点として、2010年から2021年にかけて利下げが続いたため、債券価格は上昇していました。

しかし、2022年は利上げにより、債券価格は下落しました。

同時に円安が進み、円建てでの債券価格はある程度保たれました。

つまり、これは比較的恵まれた状況だったと言えます。

ですので、こちらはあくまでの過去のデータだということご理解ください。

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

eMAXIS ”Slim” 先進国債券インデックスの先輩ファンド eMAXIS 先進国債券インデックスのデータで過去14年を見ると、

定率2%の取り崩しでは、資産が増えており、

定率3%の取り崩しでは、資産がほぼ横ばいでした。

しかし、過去14年は債券、円通貨視点で見て恵まれた環境だったことには注意が必要です!

いずれ使い切ることを前提にするなら、3%

少しでも長く残したいなら2%がよさそうです!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ