※2023年2月期の第1四半期決算を受けて内容を更新しました!

本記事では、「最近、株価が下落しているイオンモールに投資するのはどう?配当や株主優待が気になるんだけど」と思っているアラサーサラリーマンに向けて、

【8905】イオンモール、今の株価と配当利回りは買い?

という内容で記載していきます。

はじめに本日の結論から、

今期の予想配当利回りは3.04%!優待の利回りは1.82%!合わせて4.86%!

昨期は、一株当たり利益 EPS が33%も下方修正となりましたので、今年の予想EPSを超えられるかが重要となります。

現状、第1四半期決算の内容を見る限り、進捗率27%と順調にEPSを達成しています。

国内の売り上げ回復と、中国・アセアンへの新規出店計画が順調にいけば、長期的な観点で保有してもよいかと思っています!

しかし、景気敏感株ではありますので、今後来るであろう世界的な不況には覚悟をしておく必要があると思います。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、国内株式個人取引シェアNO.1のSBI証券がおすすめ!

こちらの記事はYouTubeでも音声付きで解説しています。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

最近の株価は下落中

最近、下落中のイオンモール…

2018年1月に1株2500円近くまで高値をつけていましたが、ブログ執筆時点で1株1650円近くまで下げています。

この株価は今のイオンモールを適正に示したものなのか?

確認していきましょう。

イオンモールって何している会社?

はじめに振り返りで、イオンモールがどのようなビジネスを展開しているのか?

確認しておきましょう。

イオンモールと聞くと、皆様の頭の中には親会社であるイオン(8267)が想像されると思います。

イオンモールは、そのイオンの子会社で、

イオンが手掛けるモールの建設・運営

を行っています。

どこにイオンモールを建設し、どのように運営して収益を上げていくか?

そのようなことを考えて、ビジネスを行っています。

地方都市に行くと必ずあると言ってもいいイオンモールですが、日本のみならず、中国やアセアン地域にもイオンモールを展開しています。

ベトナムやカンボジア、インドネシアにイオンモールを保有しているのです。

グローバルに展開していることは頼もしいですね!

各地域でどれ程売上があるのか確認しよう

グローバル展開していると言いましたが、各地域でどれ程利益を出せているのか確認していきましょう。

営業利益(億円)

日本 2612

中国 431

アセアン 124

※公式HPより

圧倒的に国内のイオンモールが営業利益の大部分を稼ぎ出していることがわかります。

まあ、それもそうですね!

中国やアセアンはそもそも店舗数が少ないです。

イオンモールのような不動産業は、保有する不動産の数が収益に直結します。

今後、さらに海外にモールを増やしていく計画があるようですので、そちらの経過を確認していきたいですね!

また、去年からの営業利益の増減を確認すると、

増減

日本 -137

中国 72

アセアン -8

※公式HPより

となり、中国は増えていますね!

中国は比較的早期にパンデミックが収束することが理由だとされていました。

それに対して、アセアンの減少理由に都市封鎖などが頻発し、収益が伸びにくいとの記載があり、今後の政府対応など気になるところですね。

株主優待も魅力のひとつ

イオンモールの株を保持すると、年1回株主優待をもらうことができます。

以下の3つから選ぶことができます。

・イオンギフトカード

・カタログ

・カーボンオフセットサービス

どれぐらいもらえるかと言うと、

100株~499株:3000円相当

500株~999株相当:5000円相当

1000株以上:1万円相当

をもらうことができます。

めだかぶとしてはイオンギフトカード 3000円分を狙って、100株保有してみようと考えています。

近くにイオンのお店がありますので、そちらで日用品や食料品を購入したいと考えています。

このように、普段日常的に使うことができる株主優待であれば、株主優待を目的とした投資も悪くないと考えています。

ただ、配当に比べ株主優待は簡単に改変することができるため、動向は観察していきましょう!

株価が下落基調の理由

では、なぜ株価が下落基調なのか?

理由を調査していきます。

はじめに、株価の下落要因として考えられる要素をまとめておきます。

1.小売り・サービスは景気動向の影響を受けやすい

2.中国、アセアン市場が低迷する可能性がある

3.国内は少子高齢化、人口減少による消費低迷が見込まれる

ではそれぞれについてご説明していきます

1.小売り・サービスは景気動向の影響を受けやすい

小売り・サービスは一般に景気の動向を受けやすいと言われています。

2020年2月から外出自粛が始まり、景気は一気に冷え込みました。

このように消費の低迷や景気の循環が悪くなると、生活に本当に必要ではない支出を絞る傾向にあります。

その結果、イオンモールといった娯楽・サービスを提供する会社の収益は下がることが多くなります。

これらのことを懸念して、現在株価が低迷している可能性があります。

実際に、2022年2月期の一株あたり利益 EPS は、136.2円を想定していましたが、2022年3月に下方修正が出されました。

結果的には、84.7円と33%も下方修正されていました。

今期についてもこういった結果になるのではないかと投資家が考えているため、さえない株価推移になっていると思われます。

2.中国、アセアン市場が低迷する可能性がある

今まで世界の工場として驚くべきGDP成長率を遂げていた中国ですが、ここ最近陰りが見えていますね。

低賃金による大量生産を売りにしてきた中国ですが、近年賃金上昇に伴い、ベトナムやカンボジアなど別の新興国へニーズを奪われつつあります。

そして、アメリカとの貿易摩擦など政局的な不安定さも出てきています。

アセアンについても世界的に不況に陥ると、人口ボーナスステージにあろうとも市場の低迷が見込まれます。

さらに、こういった新興国というのは、自国の産業が大きくないため、先進国が不況による鎖国的な政策を取った場合、大きなダメージを被りやすいと言われています。

このことから、先々の景気後退を見越した投資家が、現在の株価を決めているのかもしれません。

3.国内は少子高齢化、人口減少による消費低迷が見込まれる

イオンモールといえば、日本の地方都市には必ずある モールですね。

土日になれば人で賑わい、フードコートでは長蛇の列が見られる・・・

そんな光景がパンデミック前では日常的でした。

しかし、この光景がこの先ずっと続くかと言うと決してそうは言い切れません。

なぜなら、日本は少子高齢化、人口減少という大きな問題を抱えています。

人口減少は消費の低下に繋がりますから、イオンの収益減少に繋がります。

中国やアセアンで新たなモールを築いてるとはいえ、まだまだ営業利益のほぼすべてを国内のイオンで稼いでいます。

この先の国内消費量の減少を株価が織り込んだため、低迷している可能性があります。

今後の戦略

イオンにとって暗い話ばかりしましたが、今後に期待できるポイントについてお話ししておきます。

まず海外事業については、2025年までに50モール体制するという計画を立てています。

実際に、中国の主要都市、ベトナム、カンボジア、インドネシアへのドミナント出店をどんどん推し進めているとのこと。

そして、さらに先の70モール体制に向けて建設予定地の仕込みなども進めているそうです。

国内の需要は減っていきますので、まだ国内でも稼げるうちに海外への展開を急いでいるのかもしれませんね!

日本でも、リニューアルや新規開業にともないパンデミックに対応したモールの普及に力を入れています。

早くお客を戻せることを祈ります。

このように決して、お先真っ暗な企業だとは考えていません。

でも、これから人口減少やEコマースなど時代変革のなかで大きな過渡期になっていくと考えられます。

しっかりと観察していきましょう。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :5.29%(23年予想)

自己資本比率 :28.5%

有利子負債比率:1.82%

配当性向 :49%(23年予想)

PER :16.3倍

PBR :0.86倍

※かぶたんより

ROEは低めの数値になっています。できれば、10%は欲しかったところ。

自己資本比率は50%ほしいところですが、不動産業としては、妥当な数字かと思います。

有利子負債比率も1を切ってほしいところですが、こちらもやむなしといったところですね。

配当性向は50%近く、やや余裕がなくなってきています。

PBRは1を切っているため割安水準。PERは日経平均PER相当となっています。

以上のことから、財務は不動産業として良好ですが、収益率が低いです。

配当性向はまだまだ余裕があるので、今後の株主還元の動向を確認していきたい。

株価水準は平均的なラインだと思います。

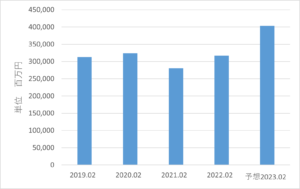

2019年からの決算情報

続いて、2019年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(百万円)

2019.02 312,976

2020.02 324,138

2021.02 280,688

2022.02 316,813

予想2023.02 404,000

※かぶたんより

外出自粛で2021年2月期はガクンと下がりました。

しかし、その後は持ち直していますね。

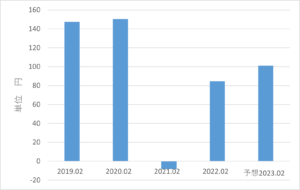

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2019.02 147.5

2020.02 150.5

2021.02 -8.2

2022.02 84.7

予想2023.02 101.1

※かぶたんより

こちらも2021年2月期はマイナスに転じました。

2022年2月期も外出自粛の影響もあり、2022年3月時点で下方修正がされてしまいましたね。

今期の予想も、2019年と2020年に及ばない値となっています。

こういったお出かけ銘柄は、まだ今のご時世を色濃く反映しています。

2023年2月期第1四半期決算を解説

では、本当に先ほどの決算予想を達成できているのか?

途中経過を四半期決算から確認していきましょう。

第1四半期決算の内容を確認していきます。

売上:961億円

進捗率:23%

一株当たり利益 EPS:27.4円

進捗率:27%

となっていました。

現状は順調に推移していることがわかります。

行動自粛も収まりましたし、経済活動が優先されるような政策もなされています。

引き続き、目標達成に期待しつつ、動向を確認していきましょう!

配当金の推移も確認しておこう

決算情報を確認したついでに、2019年以降の配当金額についても確認しておきましょう!

配当(円)

2019.02 38

2020.02 40

2021.02 40

2022.02 50

予想2023.02 50

※かぶたんより

こちらは、順調に増配してくれています。

2021年予想の配当性向は49%とやや厳しくなっている感じがあります。

継続して動向を見守っていきます。

単元株で買う場合は、国内株式個人取引シェアNO.1のSBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

今期の予想配当利回りは3.04%!優待の利回りは1.82%!合わせて4.86%!

昨期は、一株当たり利益 EPS が33%も下方修正となりましたので、今年の予想EPSを超えられるかが重要となります。

現状、第1四半期決算の内容を見る限り、進捗率27%と順調にEPSを達成しています。

国内の売り上げ回復と、中国・アセアンへの新規出店計画が順調にいけば、長期的な観点で保有してもよいかと思っています!

しかし、景気敏感株ではありますので、今後来るであろう世界的な不況には覚悟をしておく必要があると思います。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ