本記事では、「外貨建てで資産を購入したいけど、今円安で円高に振れた時が怖い」と思われている方に向けて、

円高急進、米国債券や米国株式にいつ投資すればいいの?

という内容で記載していきます。

はじめに本日の結論から、

上下に激しく動ているドル円ですが、私はこの先115円ぐらいまでは円高になると考えています!

年率3.5%の債券や5%の株式で約3年運用できれば、1ドル115円まで円高になっても運用益でカバー可能です。

それ以上、円高になった場合も長期運用することでカバーしましょう!

この先20年以上投資する積立投資は迷いなく継続!

20年といった長めの運用期間のある米国債券への投資はありだと思います。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

去年は円安がすごかったですね!

ドル円で一時期150円付近までいっていました!

これが年末のイールドカーブの調整幅の上限を0.25%から0.5%にするという発表で130円前半まで円高に。

そして、日銀の会合の前は金融緩和が引き締められるのではないか?という予測で120円後半まで円高に進みました!

そして、会合の結果、金融緩和の継続が決まり、130円前後を行き来しています。

今の円高の流れを見て、そろそろ外貨建ての資産を買ってもいいのかな?

と思われている方も多いと思いますので、私の考え方についてまとめていこうと思います!

円高になると、円で見た資産が減る!?

そもそも、なぜ円安で外貨建て資産を購入するのがいまいちかということについてお話して行きます。

それは、

その後の円高で資産が減ってしまうから

となります。

1ドル150円で100ドル分買った資産は、15000円の価値があります。

しかし、1ドル120円になってしまうと、100ドルの価値は12000円となってしまいます。

つまり、マイナス3000円ということですね。

しかし、ここで確認しておくべきポイントがあります!

資産を買っているということは、いくらかの年率が期待できるということでありますよね!

債券なら3%強、株であれば平均で5%ぐらい年率で増えていくはずです。

ですから、円高になってもどこかでプラスのところがあるということになります。

それを把握しておきましょう!

米国債券の年率3.5%だったら?

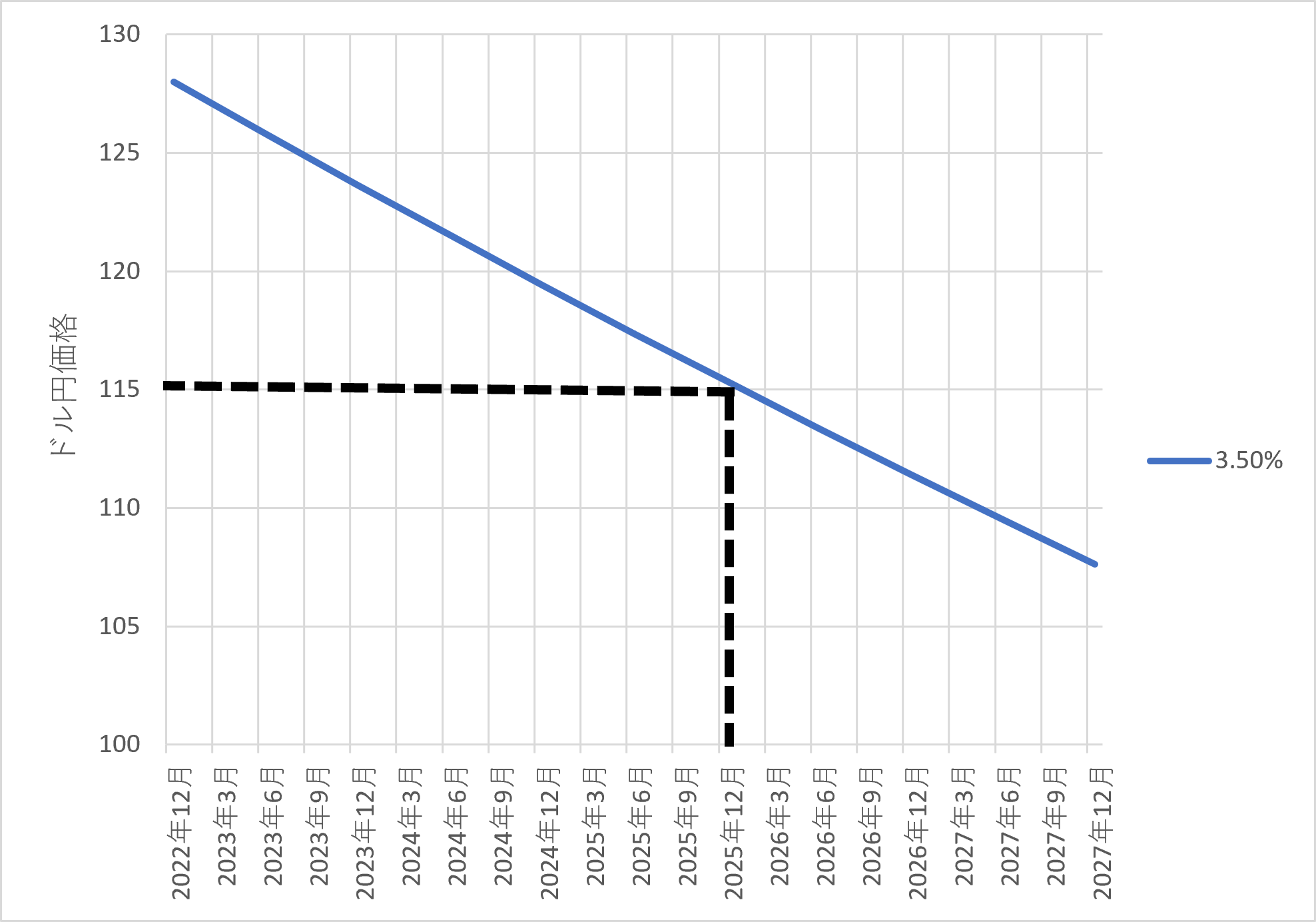

こちらのチャートを見てください。

今時点のドル円を1ドル128円と置き、その先資産が上昇することによって円高になっても耐えられるラインを示しています。

つまり、運用の長さとどこまで円高になっても±0になるかの関係を示したものとなります。

今回例に出した年率3.5%というのは、償還期間が20年ほどある米国のストリップス債(ゼロクーポン債)が大体この程度期待できます。

特別、購入が難しいものでもなく、購入し償還まで持ち続ければ、ほぼ確定した利回りとなります!

私は、この先1ドル115円ぐらいまで円高になると予想しています!

だとすると、2025年12月ぐらいまで運用すれば、運用益によって円高によるリスクは緩和されると言うことになりますね。

したがって、これ以上、運用すればプラスになるということにもなります。

そして、さらに円高になったとしても、さらに長めに運用をすれば負けにくくなると言うことになります。

米国株で運用して年率5%だったら

ここではもっと高い年率が期待できる米国株について、どうか確認しておきます。

いろいろな線があると思いますが、自分の期待するリターンの線で見てみてください。

米国株や全世界株式のリターンを控えめの年率5%と私は考えています。

ということで、濃い紺色の線を見ると、運用期間の長さによってどこまで円高に耐えられるのかの境目がわかると思います。

2025年3月ところで115円までの為替リスクを挽回できるということがわかります。

3.5%の時は2025年12月なので、それに比べるとやはり早いですね!

そして、5年運用すれば年率5%なら100円まで円高になっても大丈夫ということがわかります。

ということもあり、私は、

この先20年以上投資する積立投資は迷いなく継続し、

20年といった長めの運用期間のある米国債券への投資はあり

だと思っています。

この情報を参考に、投資している方のリスクに合わせて投資を検討いただければと思います。

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

上下に激しく動ているドル円ですが、私はこの先115円ぐらいまでは円高になると考えています!

年率3.5%の債券や5%の株式で約3年運用できれば、1ドル115円まで円高になっても運用益でカバー可能です。

それ以上、円高になった場合も長期運用することでカバーしましょう!

この先20年以上投資する積立投資は迷いなく継続!

20年といった長めの運用期間のある米国債券への投資はありだと思います。

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ