本記事では、「50代前半だけど、実際にどうすればいいんだろう?急に老後2000万円問題とか言われても困るよ!」と疑問を抱く方に向けて、

50歳から54歳のあなたへ!!これから投資をするなら、このポートフォリオへ毎月○○万円積立!!

という内容で記載していきます。

はじめに本日の結論から、

50代前半であったとしても、できるだけ早く、安定したポートフォリオに投資することがおすすめです!

少しだけ攻めたいポートフォリオなら、株式50%、先進国債券50%(期待利回り 約3.5%)

月9万円~12.5万円投資をすることで、70歳以降に10万円の取り崩しが100歳まで可能です!

しっかりと守りたいポートフォリオなら、株式50%、先進国債券20%、日本国債30%(期待利回り 約3%)

月9.5万円~13.5万円投資をすることで、70歳以降に10万円の取り崩しが100歳まで可能です!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

今まで投資についていろいろと話してきましたが、

見てくださっている方の多くは50代から60代の方なんですね!!

ということで、本日は、ずばり50歳から54歳の方に向けた具体的な投資方針についてお話しします。

50代前半の方がどのようなポートフォリオを組むべきか、

いくらを目指して投資すべきか、

そして毎月どれくらい投資すべきか

これらの疑問点について、ぜひ最後までお読みいただければと思います。

ポートフォリオについて

まず、50代前半の方におすすめするポートフォリオをご紹介します。

20年以上投資を続けることが可能な方には、

株式80%、債券20% のポートフォリオを推奨してきました。

しかし50歳から70歳、54歳から74歳まで資金を使わずに投資を続けるのは、非常にもったいないと考えます。

折角の老後なのに、お金を使えないわけですからね・・・

ですので、より保守的なポートフォリオを組むことを提案します。

具体的には、以下の2つのポートフォリオが考えられます。

A案:株式50%、先進国債券50%(期待利回り 約3.5%)

B案:株式50%、先進国債券20%、日本国債30%(期待利回り 約3%)

期待リターンは、株式5%、先進国債券2%、日本国債0.47%としています。

債券比率を50%にしておくことで、比較的安定したリスクにしており、

B案については、さらに日本国債を含めることで為替リスクも減らしています。

したがって、比較的投資に慣れており、安定よりの中でも為替リスクを取れる方や、

現金は数年生きれるぐらい別途持っている方は、A案をお選びいただてもいいと思います。

そうでない方は、B案が比較的固くておすすめです。

次に、これらのポートフォリオを組んだ場合に必要な資産と投資期間について考えてみましょう。

シミュレーションの前提

シミュレーションを行うための前提条件です。

働く期間を65歳までとし、その時点で退職金として1000万円を受け取るものとします。

また、退職金の税金はほぼ無税と仮定します。

年金の受給開始年齢は70歳とし、66歳から69歳までは資産を取り崩して生活することになります。

今の制度のまま65歳からもらえる可能性も大いにありますが、

あえて厳しく70歳まで受け取れない前提としますね・・・世知辛い・・・

定年後の生活費は、月25万円とします。

具体的には、66歳から68歳まで毎年300万円、

69歳で100万円を退職金から、200万円を積み立てた資産から取り崩します。

70歳以降は資産から月額10万円を取り崩し、

さらに平均的な厚生年金の受給額である月額16万円を合わせ、月額26万円で生活することとします。

※1万円なぜ高いのは、計算のしやすさです・・・すみません・・・

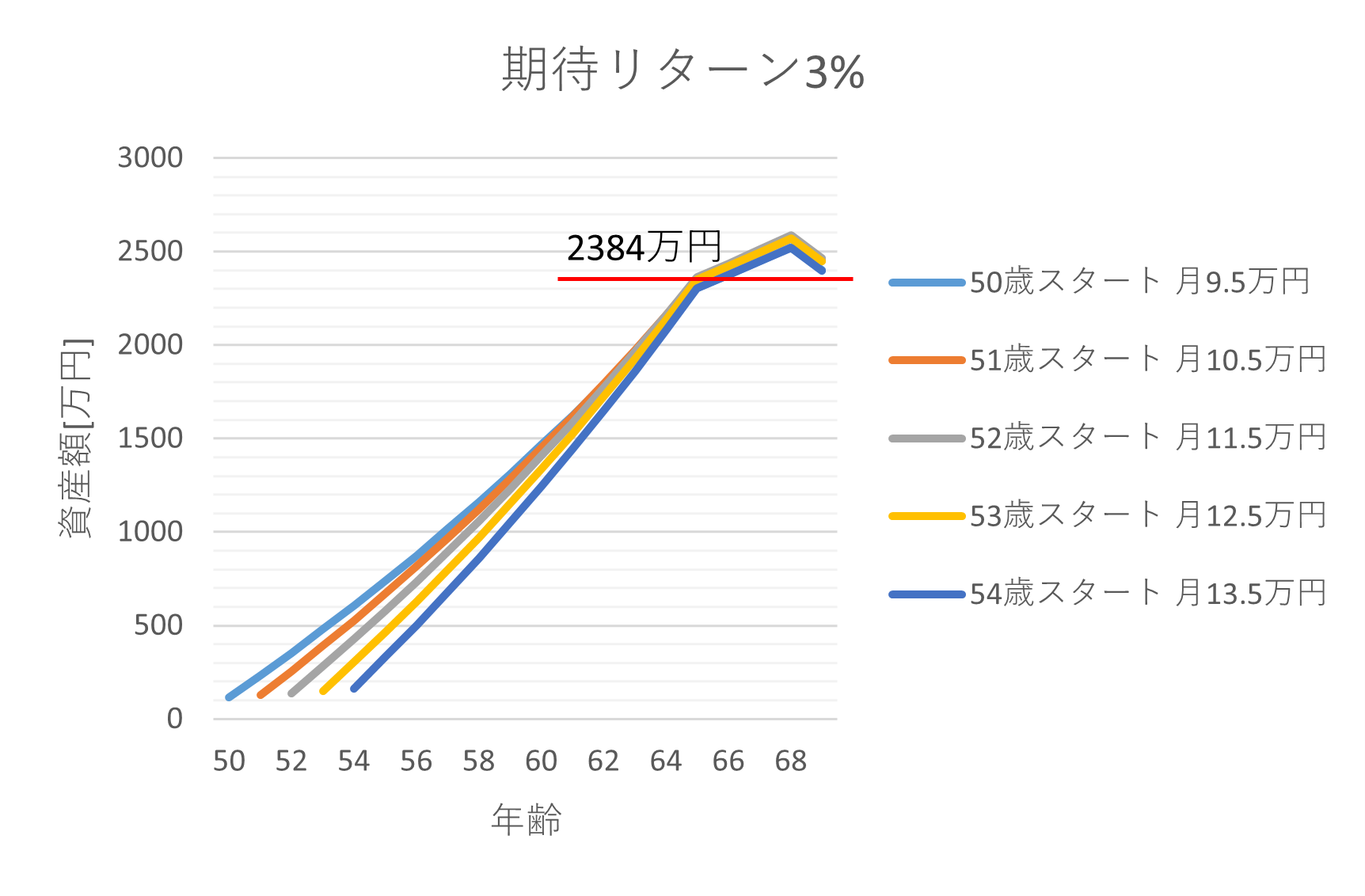

70歳から100歳までの30年間毎月10万円を取り崩す場合、必要な資産額は

利回り3%で2384万円

利回り3.5%で2242万円

です。

では、次に、これらの資産額に到達するための毎月の投資額についてお話しします。

資産形成に必要な投資額

必要な資産額に到達するためには、毎月どれくらいの投資が必要かを試算していきます。

50歳時点での預貯金が0円とは考えにくいですが、0円から積み立てる想定でシミュレーションを行います。

ですので、毎月比較的大きな額を投資する必要があるという結論ができますが、

これについては、既存の預貯金を投資に回すようなイメージをご自身で持っていただければと思います!

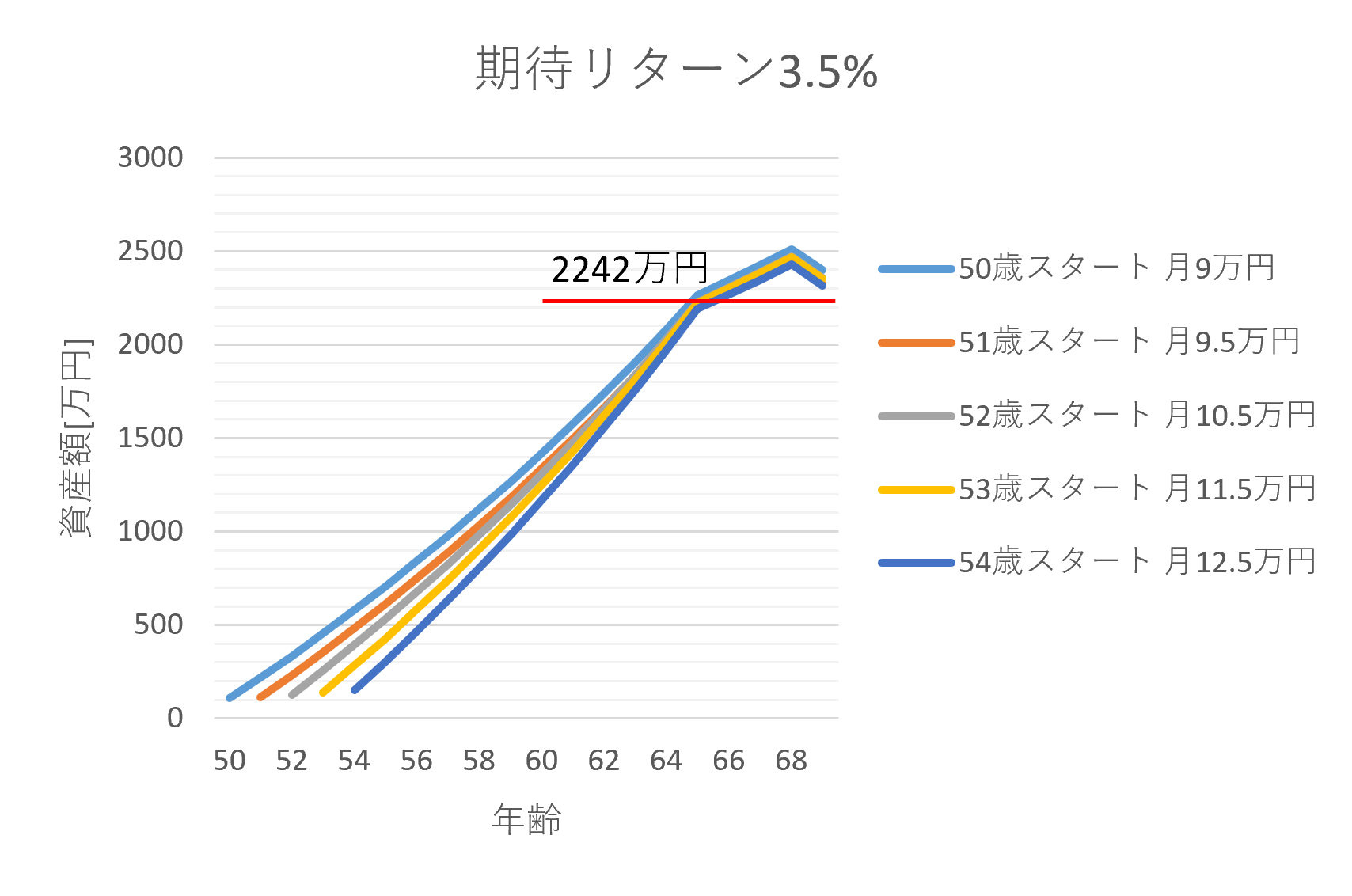

利回りが3.5%の場合の試算

50歳から54歳の間で投資を始めて、いくら毎月投資をすれば2242万円になるのか試算しています。

利回りが3%の場合の試算

50歳から54歳の間で投資を始めて、いくら毎月投資をすれば2384万円になるのか試算しています。

このように始める年齢によって、月あたりの投資額が4万円ぐらい差がありますね!

ですので、より早く始めた方が、トータルで見ても少ない投資額で目標額に達しています。

皆様の中に、

タイミングよく暴落した底のタイミングで投資ができれば、後からの方がいいんじゃない?

と思われている方もいらっしゃるかなと思います。

確かに、こちらのデータは、株や債券の価格変動を捉えたデータではありませんので、こんなにきれいにはなりません。

でも、

誰も暴落を読むことはできません!

そして、過去極力長く市場にいることが、リターンを高めるために重要だとというデータも示されています。

したがって、50代前半であったとしても、

できるだけ早く、安定したポートフォリオに投資

いただくことが私のおすすめとなります。

A案:株式50%、先進国債券50%(期待利回り 約3.5%)

B案:株式50%、先進国債券20%、日本国債30%(期待利回り 約3%)

こちらのポートフォリオを参考に、ご自身でもいじって検討してみてください。

なお、

株式は、eMaixis slim 全世界株式 オールカントリー

先進国債券は、eMaxis slim 先進国債券インデックス

日本国債は、個人向け国債10年変動

を想定しています。

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

50代前半であったとしても、できるだけ早く、安定したポートフォリオに投資することがおすすめです!

少しだけ攻めたいポートフォリオなら、株式50%、先進国債券50%(期待利回り 約3.5%)

月9万円~12.5万円投資をすることで、70歳以降に10万円の取り崩しが100歳まで可能です!

しっかりと守りたいポートフォリオなら、株式50%、先進国債券20%、日本国債30%(期待利回り 約3%)

月9.5万円~13.5万円投資をすることで、70歳以降に10万円の取り崩しが100歳まで可能です!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ