本記事では、「SBI全世界債券ファンドで日本国債にも投資できるけど、これを使ってどんなポートフォリオを組めばいい?」と疑問を抱く方に向けて、

【究極分散】SBI・iシェアーズ・全世界債券 インデックス・ファンドとeMaxis slimオールカントリーで全世界に分散しよう

という内容で記載していきます。

はじめに本日の結論から、

この先、20年間売却なく、投資できるのであれば、

emaxis Slim 全世界株式オールカントリー 80% & SBI全世界債券ファンド 20%がおすすめ!

でも、リタイア間際の方やすでにされている方の場合は、投資期間が10年未満の場合は株式50%、債券50%の比率が良いと思います。

同時に、定期預金や個人向け国債も活用していきましょう!

でも、SBI全世界債券ファンドが投資するIAGGの為替ヘッジを考えると、

eMaxis slime 先進国債券インデックス+個人向け国債でもいいような気がします。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

前回は、SBI全世界債券ファンドについてお話ししましたが、多くの反響をいただいています。

このファンドに投資することで、日本を含む全世界の債券に投資できます!

このファンドとemaxis slim 全世界株式オールカントリーを併用することで、

株式と債券の両面で全世界に分散投資できるポートフォリオが構築できると考えています。

本日は、究極の全世界分散投資ポートフォリオについてお話ししますね。

オルカンと世界債券の保有

先に結論からお話しすると、

もし今後20年以上投資が可能であれば、

株式80%、債券20% (または現金20%)のポートフォリオが良い

と考えています。

これは年齢に関わらず、今後20年間手を付ける必要がない資産を運用する場合に最適だと思います!

この前提で、ポートフォリオの

80%をemaxis Slim 全世界株式オールカントリー

20%をSBI全世界債券ファンドに投資するのが良い

と考えています。

既に定年退職されている方やリタイアされている方には、

債券の比率を高くし、株式50%、債券50%の比率が適切だと思われます。

各自のライフステージに応じて調整してください。

20年以上手を付ける必要がなければ、株式80%、債券20%が推奨されますが、

10年以内に取り崩しを開始する場合は、株式50%、債券50%程度まで債券比率を高めることをおすすめします。

また、5年以内に使用する予定の資金については、投資せず、定期預金などの元本保証商品を利用することをおすすめします。

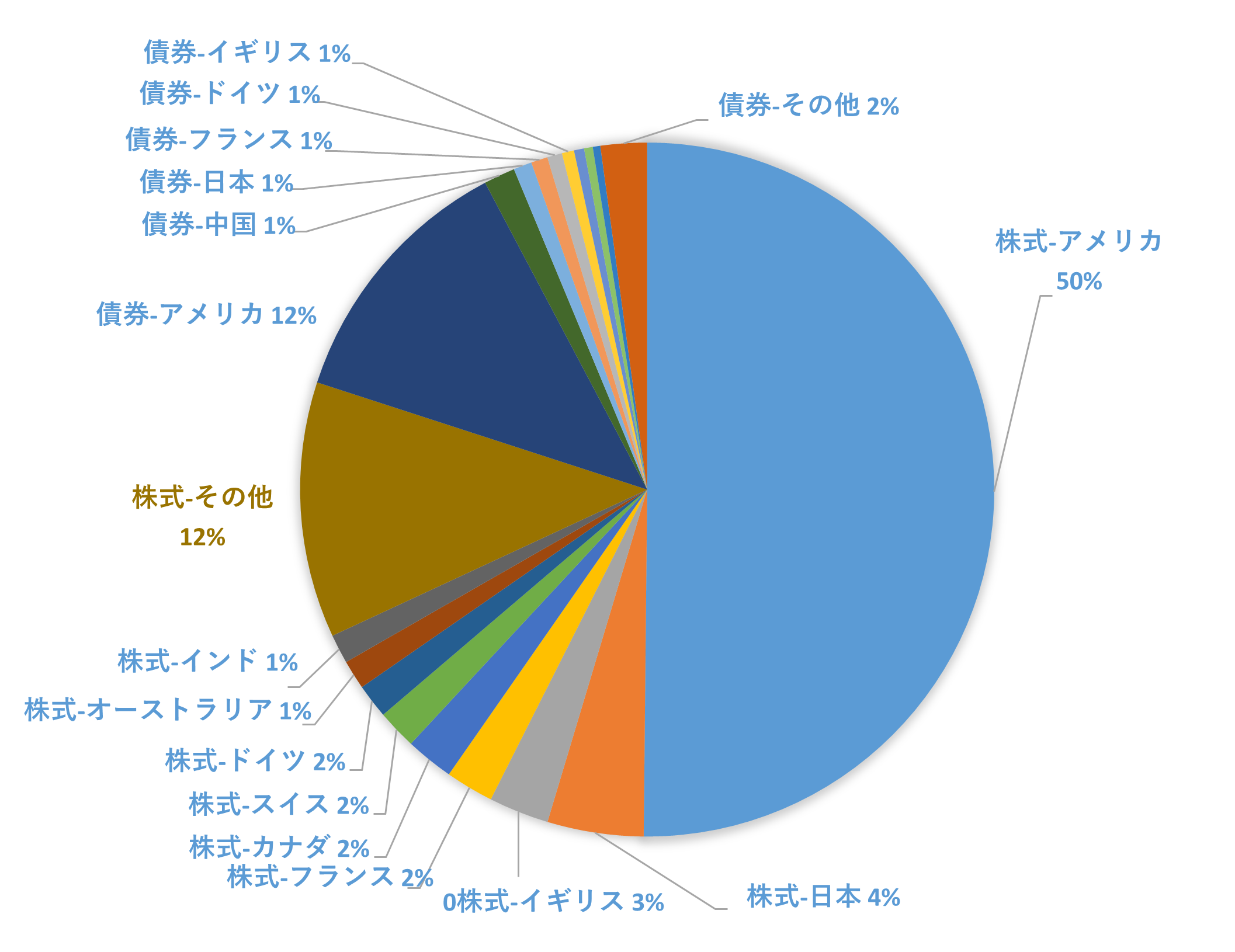

ポートフォリオの国別比率

仮に先述の株式80%、債券20%の比率で投資すると、国別に以下のように分散投資できます。

アメリカが大きな比率を占めていますが、日本や中国、ヨーロッパ諸国を含め多くの国に投資していることが分かります。

そして、話が少しそれますが、中国株式が上位からいなくなりましたね・・・

下落が原因でしょうか??

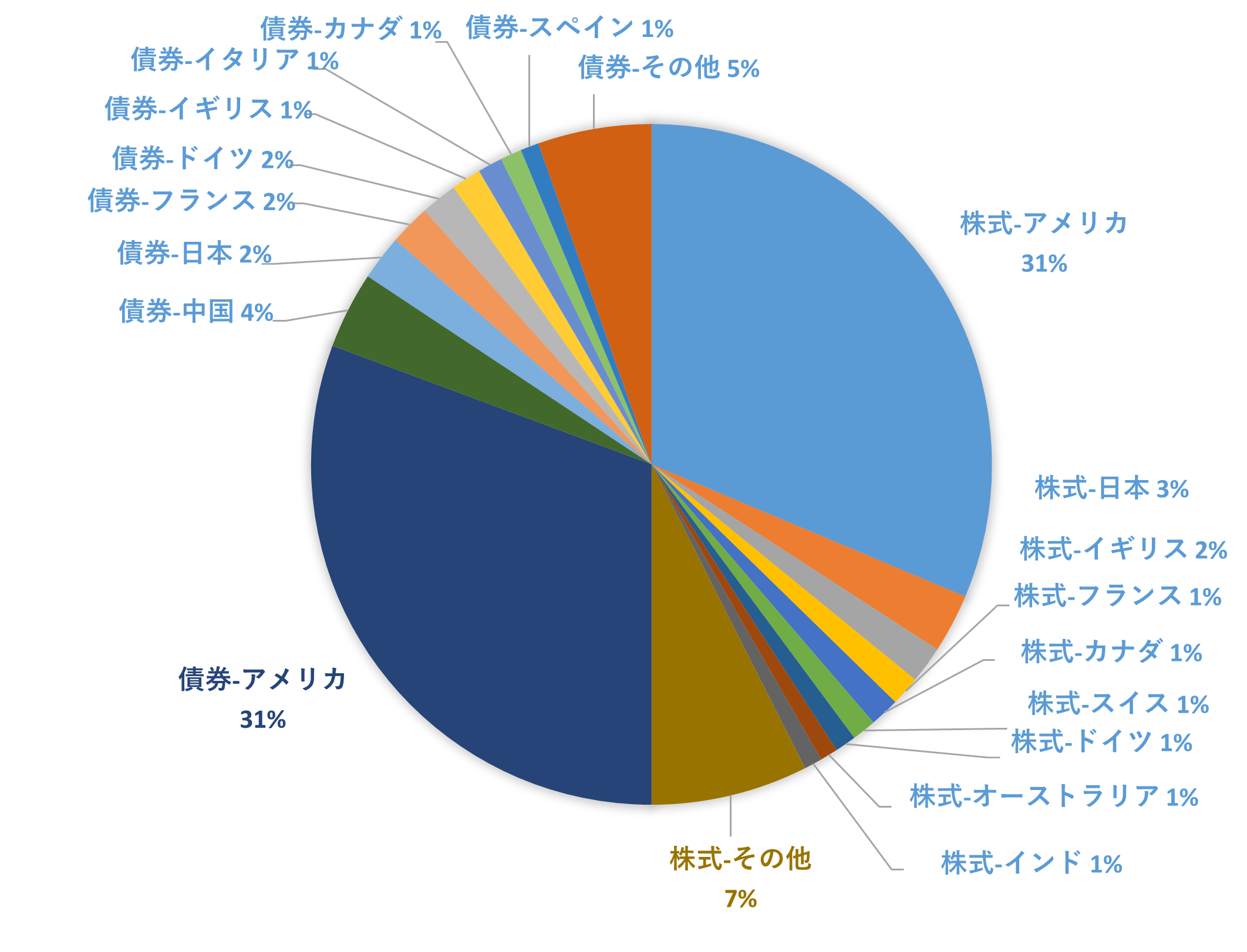

次に、株式50%、債券50%で投資した場合の比率は以下の通りです。

取り崩し時期が近い方や、既にリタイアされている方には、このような比率が適切だと考えています。

IAGGのドル建て為替ヘッジ

SBI全世界債券ファンドには一つ懸念点があります・・・

このファンドが投資する米国ETF IAGGはドル建てで為替ヘッジが行われています。

先ほどお示しした通り、IAGGの主要投資国は日本、中国、ヨーロッパです。

これらの通貨の政策金利と米国の政策金利の差により、為替ヘッジコストが発生する可能性があります。

各国の政策金利を見ていくと、

米国:5.25%~5.5%

中国:3.45%

ユーロ圏:4.00%

日本:-0.1%

です。

これを考えると、IAGGの為替ヘッジコストは現時点では問題ないと考えられますが、

今後の長期投資をする中で、米国の金利が他国より低くなると、

パフォーマンスが下がる可能性があるので注意が必要です。

emaxis Slim先進国債券インデックスと個人向け国債はどうか

これらを考慮すると、やはり従来通りおすすめしている

emaxis Slim全世界株式オールカントリー

emaxis Slim先進国債券インデックスの組み合わせが良い

と思います。

日本の国債を持つ必要性については、家庭環境やリスク許容度、資産規模によってまちまちだと思いますが、

持ちたい場合は、個人向け国債の10年物が適切だと考えています。

個人向け国債なら、直近1年分の利子を身代わりに満期まで待たなくても換金可能です。

更に、10年ものは変動金利のため、金利が上昇した場合も恩恵を受けられます!

全体のポートフォリオで株式80%、債券20%の場合は全体の1%程度、

株式50%、債券50%の場合は全体の2%程度を国債に充てることで、

SBI全世界債券ファンドへの投資と同等の比率で日本国債を組み込むことができます。

以前、SBI全世界債券ファンドをご説明した中でも言及しましたが、

あと、1年程度は投資を待っても良いと思います!

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

この先、20年間売却なく、投資できるのであれば、

emaxis Slim 全世界株式オールカントリー 80% & SBI全世界債券ファンド 20%がおすすめ!

でも、リタイア間際の方やすでにされている方の場合は、投資期間が10年未満の場合は株式50%、債券50%の比率が良いと思います。

同時に、定期預金や個人向け国債も活用していきましょう!

でも、SBI全世界債券ファンドが投資するIAGGの為替ヘッジを考えると、

eMaxis slime 先進国債券インデックス+個人向け国債でもいいような気がします。

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ