本記事では、「セゾン資産形成の達人ファンドが気になるけど、果たして本当にインデックスファンドより投資魅力があるのだろうか?」と疑問を抱く方に向けて、

【セゾン投信】セゾン資産形成の達人ファンドとeMAXIS Slim 全世界株式(オール・カントリー)どちらを買うべきだった?

という内容で記載していきます。

はじめに本日の結論から、

2012年からの約10年間のデータを確認すると、セゾン資産形成の達人ファンドを購入した方が、eMAXIS Slim 全世界株式(オール・カントリー)を購入するよりも高いリターンを得ることができました!

これは、セゾン資産形成の達人ファンドが長期的な成長が見込めるファンドに投資をしているからだと考えられます。

セゾン投信の投資方針やコンセプトに共感された方は、投資を検討しても良いと思います。

ご興味ありましたら、ぜひセゾン投信からお申し込みしてみてください!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

セゾン投信が運用するセゾン資産形成の達人ファンド。

10年以上の運用実績があるファンドで、全世界の株式に対して長期的な運用を行うことで資産形成を目指しています。

こちらは、連動する指数を持たないアクティブファンドです。

ということで、アクティブファンドの例にもれなく、信託報酬が1.54%と比較的高いコストがかかります。

同じく全世界の株式に投資するインデックスファンドのeMAXIS Slim 全世界株式(オール・カントリー)の信託報酬は、0.1144%!

なんと、約13分の1のコストで投資可能です。

こんだけ高いコストだと、高いリターンを望んでしまいますね。

ということで、本日は2つのファンドを比較して、どちらのパフォーマンスが良かったか確認していきます。

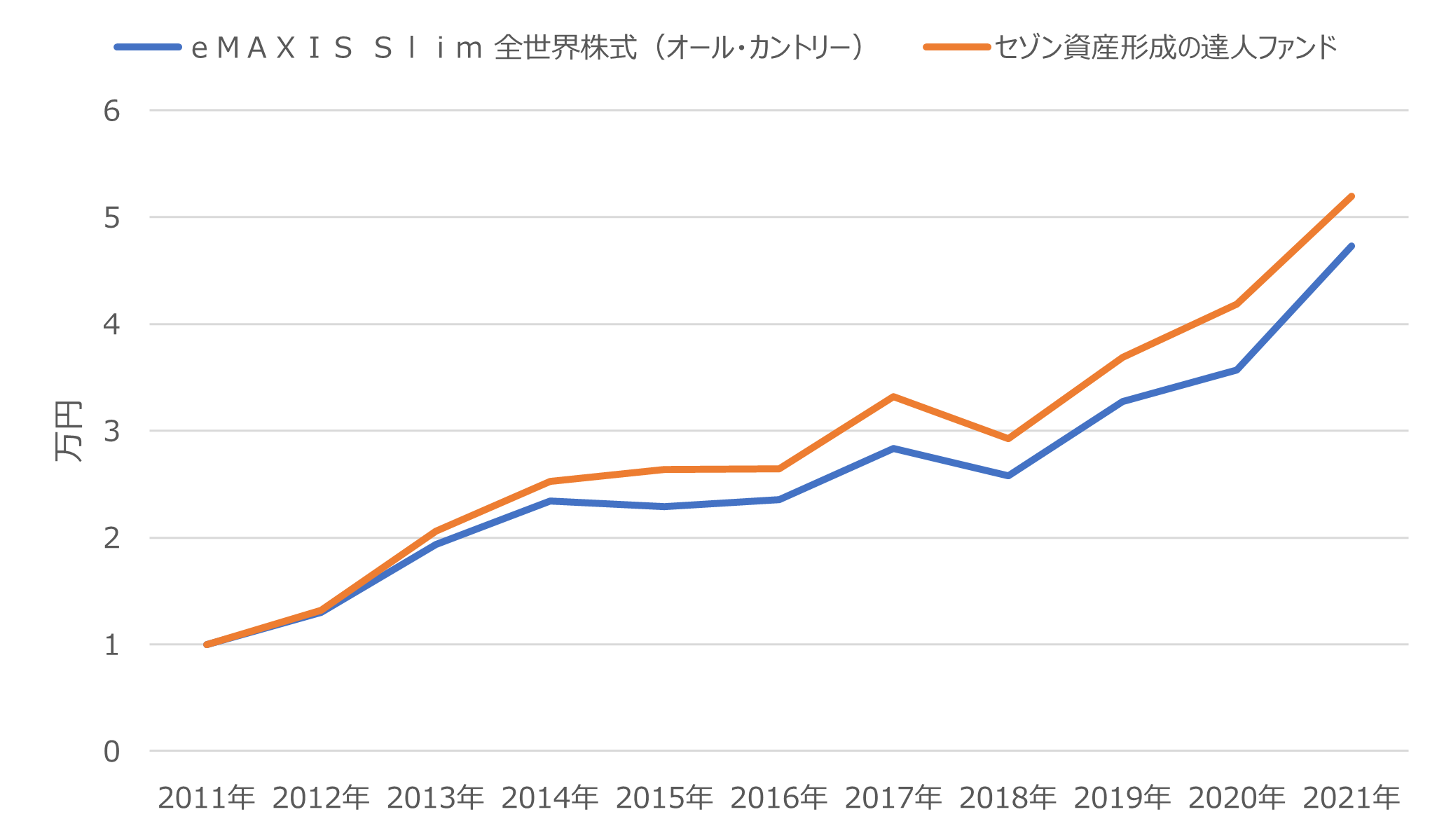

2012~2021年までの10年間の比較

では、早速過去のデータを確認してきましょう!

2012年~2021年までの各年の年間リターンを以下にプロットしています。

なお、eMAXIS Slim 全世界株式(オール・カントリー)は2018年の終わりごろから設定されたこともありますので、2012年~2018年連動する指数”MSCI ACWI”のデータを、2019年~2021年はeMAXIS Slim 全世界株式(オール・カントリー)のデータを利用しています。

セゾン資産形成の達人ファンドがeMAXIS Slim 全世界株式(オール・カントリー)に対して、高い時もあれば低い時もある。

そんな印象を受けますね。

ここ数年は、セゾン資産形成の達人ファンドが負けている印象がありますね!

2011年末に1万円投資していたら、いくらになった?

先ほどの各年の年間リターンでは、判断が難しいのでわかりやすく比較していきましょう!

では、仮に2011年末にそれぞれのファンドに1万円投資したとします。

2022年の初日時点でどちらが高くなったのでしょうか??

※データは先ほどと同じものを使用しています。

見ていただいてわかる通り、セゾン資産形成の達人ファンドの方が高いパフォーマンスとなっていますね。

2011年末に投資した1万円は、

セゾン資産形成の達人ファンドで、5.19万円

eMAXIS Slim 全世界株式(オール・カントリー)で、4.78万円

になっていました。

さらに、直近6カ月のパフォーマンスは、

セゾン資産形成の達人ファンド 7%

eMAXIS Slim 全世界株式(オール・カントリー) 5.4%

となっています。

このことから、過去の2012年からのリターンでいうと、

セゾン資産形成の達人ファンドを購入した方が良かった

ということになりますね!

どうしてセゾン資産形成の達人ファンドが高リターンなの?

セゾン資産形成の達人ファンドのリターンが高かったことはわかりました!

しかし、なぜそうなるのか知る必要がありますね。

なぜなら、理由を把握していないとこの先の未来も同様のパフォーマンスを期待できるかわからないからです。

偶然パフォーマンスが良かったようなファンドに投資したくないですもんね!

私が考えるセゾン資産形成の達人ファンドのリターンが高い理由は、

個別の銘柄選定に特化した長期投資を行うファンドに投資している点

です。

そう!短期ではなく、”長期で成長する銘柄に投資”がポイントですね。

その結果、ポートフォリオにおける国別の割合やセクターの割合がインデックス指数と異なります。

2022年8月のレポートを確認して、特にインデックスと異なる点を抽出します。

●割合が高いセクター

一般消費財・サービスが17%

MSCI ACWIは11.6%

ヘルスケアが19.9%

MSCI ACWIは12.5%

●割合が低いセクター

エネルギーが0.4%

MSCI ACWIは5%

一般消費財のような景気敏感株も保有しつつ、ヘルスケアのようなディフェンシブ銘柄も保有していますね。

意外にもエネルギーセクターの比率は下げている点が面白いですね!

きっとこの先の原油価格の下落を想定しての判断かと思います。

このように長期的なスコープで投資判断をしている点が、ここ約10年のリターンを高めている理由だと考えられます。

もし、セゾン投信のコンセプトに共感されましたら、購入の検討をなさってみてください。

セゾン投信は基本的に直販となっておりますので、口座をまだお持ちでない方はセゾン投信のHPから開設をご検討ください!

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

2012年からの約10年間のデータを確認すると、セゾン資産形成の達人ファンドを購入した方が、eMAXIS Slim 全世界株式(オール・カントリー)を購入するよりも高いリターンを得ることができました!

これは、セゾン資産形成の達人ファンドが長期的な成長が見込めるファンドに投資をしているからだと考えられます。

セゾン投信の投資方針やコンセプトに共感された方は、投資を検討しても良いと思います。

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ