本記事では、「債券利回りが魅力的だから投資したいけど、円高が怖い」と悩む方に向けて、

債券投資、円高心配するな!税金を考慮しても大丈夫!

という内容で記載していきます。

はじめに本日の結論から、

満期まで保有することを前提とする税金を考慮しても、

14.3年満期で年率4.589%の債券の場合、1ドル85円でもマイナスになりませんでした。

9.5年満期で年率4.507%の債券の場合、1ドル100円が境目になります。

5年満期で年率4.414%の債券の場合、1ドル120円が境目になります。

5年の債券はややリスクがありそうですが、

10年程度の長期保有であれば、過去の水準から見ても大きく円高に振れない限り大丈夫でそうです!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

FOMCや雇用統計の結果を受けて、債券の利回りもやや落ち着いた動きになりました。

一時は大台の5%をつけ、どうなることかと思いましたね!

Youtubeのチャンネル登録者様向けに行ったアンケートでは、

約120名中 75%の方が”買い”

と言っておられたので、今のところ視聴してくださっている方の多くが、いいところで買えたかなと思います。

ただ、日銀の政策会合の結果、引き締め方向に動きつつある今。

怖いのは円高ですよね・・・

ということで、今度は税金を考慮した上で

どれほど利回りがあれば、円高を回避できるのか確認していきましょう。

今回比較する債券はこちら

SBI証券で取り扱い中の米国債から以下をピックアップしました。

2038年2月15日償還の米国国債(ストリップス債)年率:4.589%

2033年5月15日償還の米国国債(ストリップス債)年率:4.507%

2028年11月15日償還の米国国債(ストリップス債)年率:4.414%

14.3年、9.5年、5年で満期を迎えるものですね!

これらの債券を満期まで保有した場合、

いくらまで円高リスクに耐えられるか見ていきましょう。

外国資産の課税について確認しよう

外国資産の譲渡益は以下のように計算されます。

米ドル建ての売却時の受払金額×売却約定日のTTB為替レート

ー 米ドル建ての購入時の受払金額×購入約定日のTTS為替レート

具体的に示していきます。

日本人投資家が1ドル=150円の時に100万円で米国株を購入

その債券が1.5倍に上昇しました!

その後、ドル円為替が1ドル=120円まで円高に進んだ場合、

税金の計算は次のようになります。

購入時:

購入金額:100万円

購入時のレート:1ドル = 150円

購入したドル額:100万円 ÷ 150円/ドル = 約6,667ドル

売却時(株価上昇後):

上昇:1.5倍

売却額(ドル):6,667ドル × 1.5 = 10,000ドル

為替レート変動後の売却額(円):

新しいレート:1ドル = 120円

売却額(円):10,000ドル × 120円/ドル = 120万円

譲渡所得:

譲渡所得 = 売却額 – 購入額 = 120万円 – 100万円 = 20万円

税金計算:

仮に譲渡所得税率が合計で20%だとすると、税金は20万円 × 20% = 4万円

となります。

円高のリスクは?

では、どのぐらいまで投資額を下回らないのか確認していきます。

今は、1ドル150円とします。

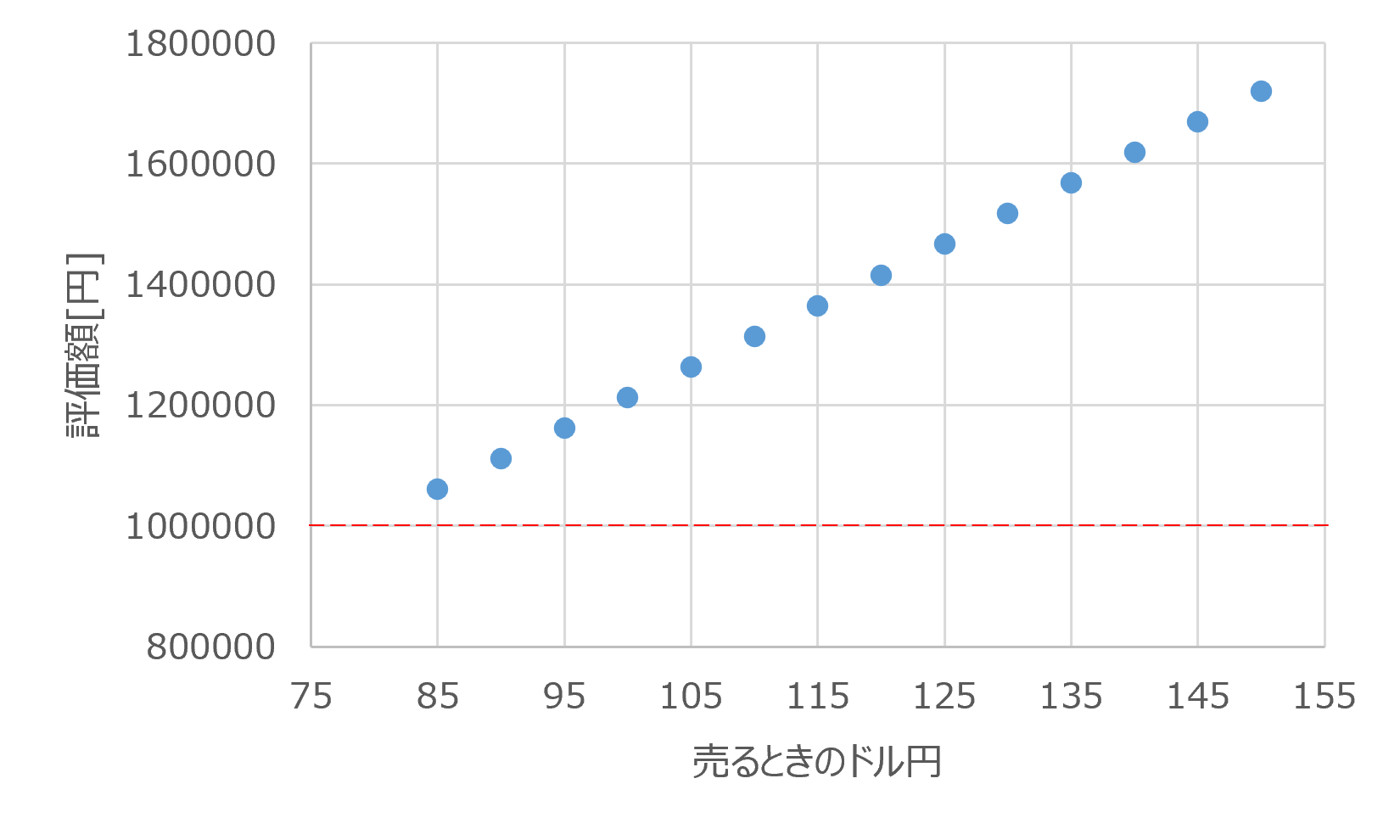

まず、2038年2月15日償還の米国国債(ストリップス債)年率:4.589%から。

この利回りで約14年運用できれば、85円まで円高になっても耐えられるようです!

これなら安定的に運用したい資金を、

とりあえずバイ・アンド・ホールド前提で運用するのもありかも?

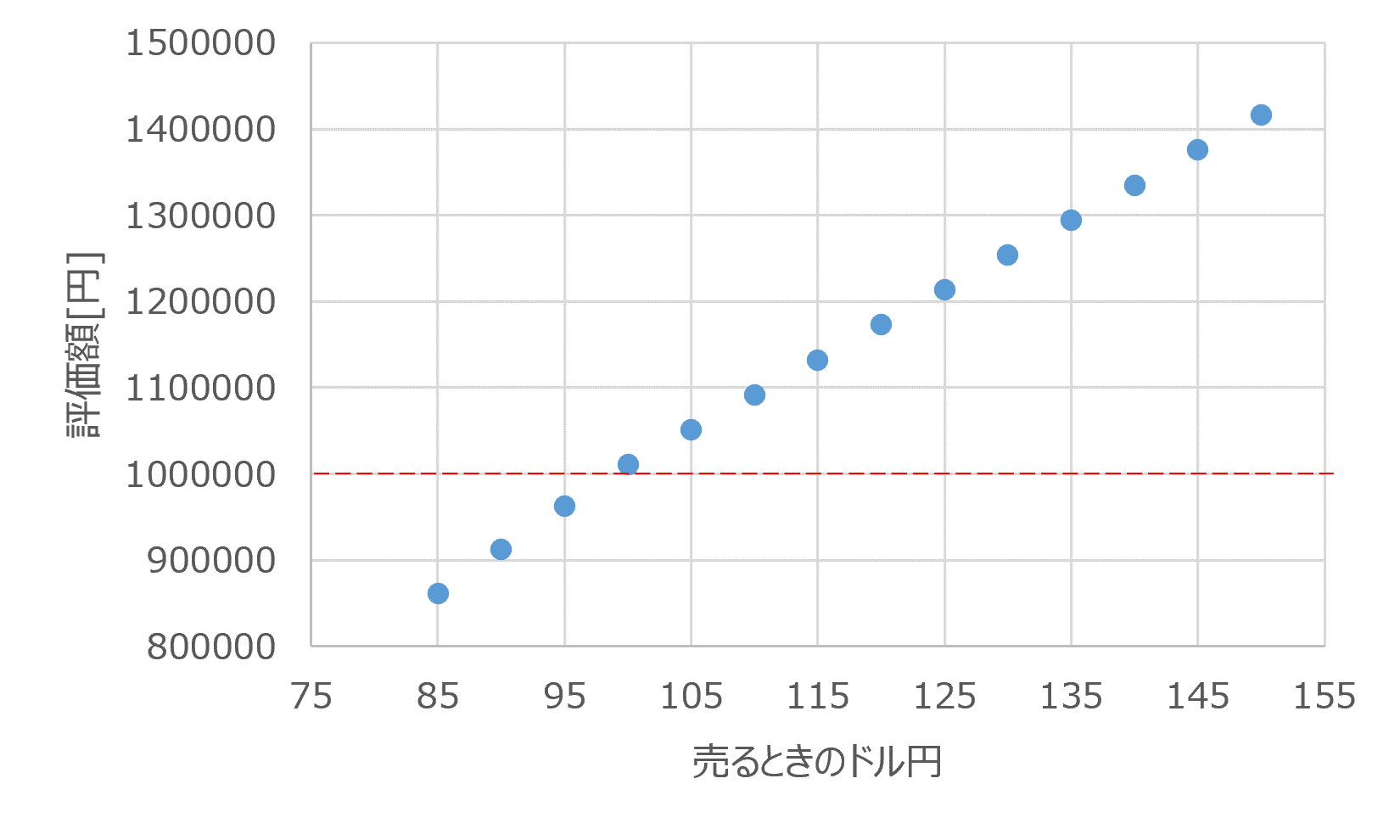

続いて、2033年5月15日償還の米国国債(ストリップス債)年率:4.507%。

こちらの場合は100円を切ったところで、マイナスになってしまいますね・・・

税金を考慮しても100円が節目となる様子です。

10年ぐらい運用してよいなら、100円ぐらいが目安になりそうですね!

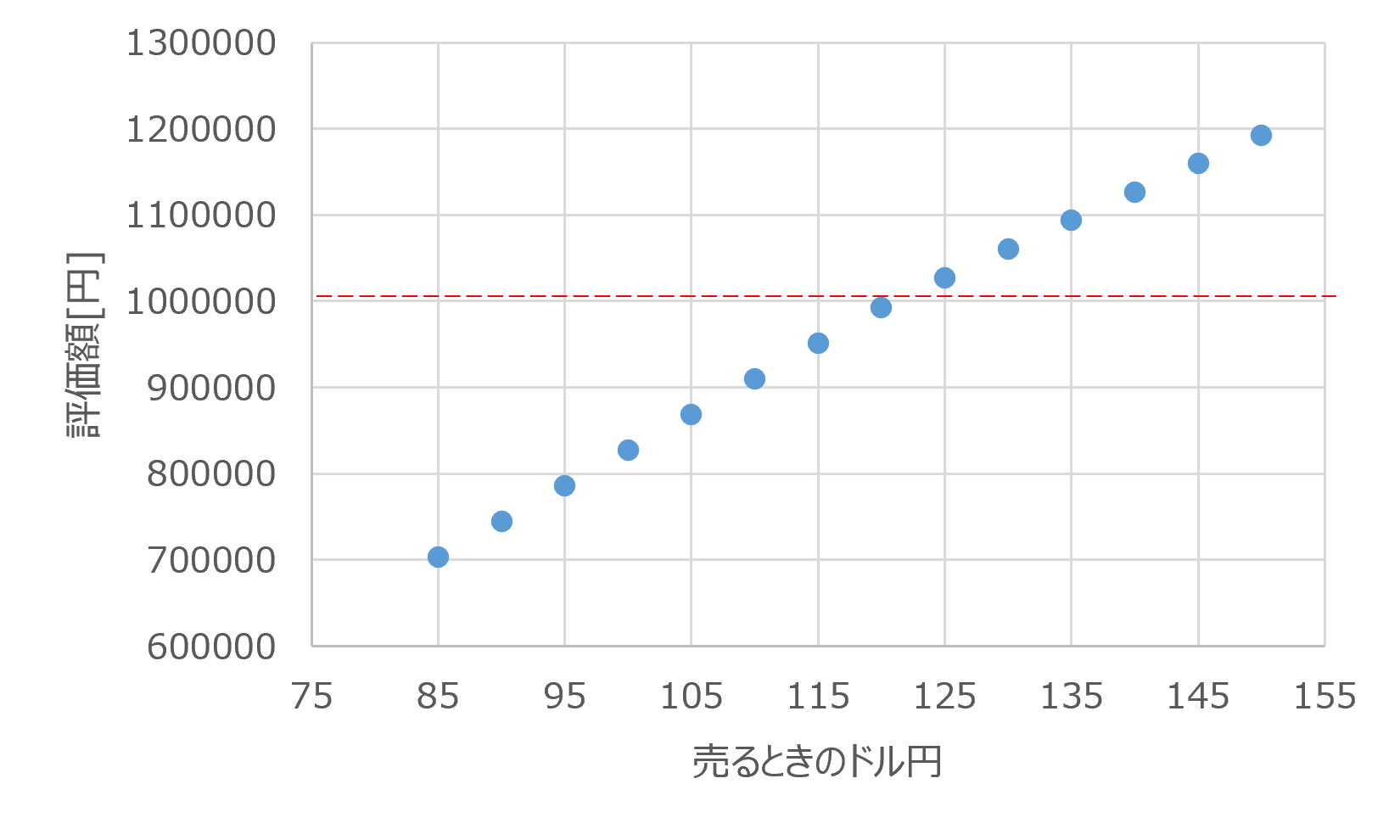

最後に、2028年11月15日償還の米国国債(ストリップス債)年率:4.414%。

この場合だと、120円ぐらいのところでマイナスになってしまいます。

運用期間が短く、利回りも低いのでしょうがないですね・・・

ですので、5年よりは長い債券の方がいいかもしれませんね!

ともあれ、10年程度運用するのであれば、

1ドル100円という過去の水準で見ても円高寄りにならない限り、マイナスにはならなそうです。

このようなリスクとリターンのバランスを踏まえ、投資を検討してみてください。

以上、最近の動きやリスクを踏まえた米国債投資についての解説でした。

安定したリターンを求めるなら、米国債への投資も一つの選択肢として考えられますね。

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

満期まで保有することを前提とする税金を考慮しても、

14.3年満期で年率4.589%の債券の場合、1ドル85円でもマイナスになりませんでした。

9.5年満期で年率4.507%の債券の場合、1ドル100円が境目になります。

5年満期で年率4.414%の債券の場合、1ドル120円が境目になります。

5年の債券はややリスクがありそうですが、

10年程度の長期保有であれば、過去の水準から見ても大きく円高に振れない限り大丈夫でそうです!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ