※2022年第1四半期決算の内容を受けて、内容を大幅に更新しました!

本記事では、「AIを駆使した先進的な会社、パランティアって買ってもいいのかな?2022年第1四半期の決算結果はどうだった?」と疑問を抱くアラサーサラリーマンに向けて、

【PLTR】パランティアはAIの会社、将来性に期待!買いたくなるかも

という内容で記載していきます。

はじめに本日の結論から、

パランティアは第1四半期決算でEPSのアナリスト予想をクリアできませんでした!

そして、これは昨期の第4四半期決算に続き、2回目のEPSの”MISS”となりました。

”有価証券の含み損によるマイナス0.02ドルが含む”ということで、それを考慮するとコンセンサス予想の0.04ドルに達しています。

行政とのつながりもあり、安定した売上が予想できるグロース株ではありましたが、先行きに不透明感が出てきました・・・

金利上昇局面でかつ、2四半期連続で決算をミスしたことで、しばらくは株価低迷が見込まれますので、めだかぶは保有株数を半分にして、残りは引き続き保有します!

こちらの記事はYouTubeでも音声付きで解説しています。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

パランティアはデータ解析の会社

パランティアは、2020年9月30日に、上場した比較的新しい会社です!

主な業務内容はデータの解析と分析です!

大量のデータから、何かの異常を発見したり、業務の効率化などを行うことができます。

具体的には、

Palantir Gotham

Palantir Foundry

Palantir Apollo

というサービスを展開しています

Palantir Gotham

こちらのサービスは、テロ対策用のサービスとなっており、顧客は米国国防総省となります。

国防総省は世界でも有数の大きな予算を持つ組織となりますので、ここを顧客にしているということはパランティアにとって、とても大きな強みになっていると思います。

Palantir Foundry

こちらの商品は、モルガンスタンレーやエアバス、フィアットクライスラーなどが使っているサービスとのことです。

この商品とは、データの処理をするための包括的なツールを提供するプラットフォームとのことです。

また、2021年第2四半期のガイダンスを見てみると、スタートアップ向けにサブスクリプションでも提供するということです。

サブスクリプションは定期的な収入が見込めますから、株主としては期待が膨らみますね。

このように色々なサービスを通じて、AIサービスを提供しています!

Palantir Apollo

Apolloは、GothamやFoundryを管理するためのプラットフォームとなっています。

ソフト実行中の問題が発生したときに、”自動で検知し、関連する開発チームに連絡する”機能があります。

このように、自動更新・監視をするわけですが、その回数、なんと週に41000回以上!

それだけ人件費を削減できますね。

また、Saasのようなクラウドサービスだけではなくて、オンプレミスのソフトウエアでも適用可能ですので、日本企業にあるような社内システムに適用可能だと予想できます!

まだまだ、拡大の余地がありますね。

このようにコードを書くエンジニアを助けてくれるわけですね。

うらやましいです!

顧客は有名な企業が多数

パランティアは上場して間もないにも関わらず、多くの企業を顧客として抱えています。

2022年第1四半期決算のガイダンスを見ると、

顧客数が前年比で86%も増加した

とのことです。

1年で約1.9倍とは・・・

すごい勢いでお客さんを増やしていますね!!

上場してからは時間が経っていませんが、2003年から創業し、昔から行政機関と取引をしているので、民間からも信頼が厚いことが想定されます。

日本の企業とも連携しているようで、

SOMPO

富士通

ヤマトホールディングス

といった企業を顧客にもっている様子。

さらには最近、神奈川県とも仕事をしているようです!

日本企業が連携しようとするのも、アメリカでの実績があるからだと予想できます。

こういった民間の商業系からの売り上げは、

と成長しており、アメリカに限定すると前年比136%増となっています。

驚異ですね。

パランティアは行政からの売り上げがある

先ほどご紹介したように、パランティアはデータを解析・分析し、問題点の発見や効率化を行います。

そして、その顧客として、米陸軍や空軍、アメリカ食品医薬品局といった行政がいます。

この点で、安心感のあるビジネスモデルだと感じています!

と言いますのも、行政は年間の予算が決まれば、大抵の場合予算が執行されます!

つまり、契約の時点でほぼ100%の確率で、売上が立つということになります。

上場して間もない企業ではありますが、こういった顧客により、安定した売上が期待できます。

実際に直近の決算でも、行政関係からの売り上げは、

と成長しています。

継続して売り上げてほしいですね!

上場後の決算は大丈夫だったの?

このように、着実に業績を伸ばしているパランティア。

では、上場後の決算はどのように推移していたのか?

念のため確認しておきましょう。

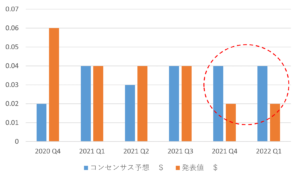

コンセンサス予想 発表値

2020 Q4 0.02 0.06

2021 Q1 0.04 0.04

2021 Q2 0.03 0.04

2021 Q3 0.04 0.04

2021 Q4 0.04 0.02 miss

2022 Q1 0.04 0.02 miss

単位は$。

※Yahoo financeより

EPSについては毎年コンセンサス予想を上回る成績をあげていたのですが、2021年第4四半期にしてEPSを初めてミスしています・・・

そして、2022年第1四半期もミスとなりました。

詳細を見てみると、有価証券の含み損によるマイナス0.02ドルを含んでいるとのこと。

アメリカの会計制度が変わり、含み損を計上することとなったわけですが、昨今の株式債券安の影響がなければ、0.04ドルを達成できた可能性も示唆しています。

しかし、ミスはミス。しばらく売られる可能性がありますね。

2022年第1四半期決算を確認しよう

では、直近の決算内容を確認しておきましょう。

コンセンサス予想0.04ドル

売上:4.46億ドル

コンセンサス予想4.43億ドル

※数字はyahoo financeより

今回はEPSをミスしてしまいました。

ガイダンスもいまいちでしたね…成長にかげりが見えています。

このことにより、決算発表のあと20%以上も大きく株価を下げています。

決算をミスしたということと、金利上昇局面でグロース株全体が弱いということもあるので、しばらくは株価低迷が見込まれます。

めだかぶの投資方針 43株→23株に減らし、しばらくホールド

では、今後の投資方針についてお話していきます。

この決算前まで43株保有していましたが、決算内容を受けて23株まで保有数を減らしました。

理由は、

有価証券の評価損はあるものの、決算のミスはミス。

しかし、パランティアの成長に期待している面もあるので、下がってしまってもよいと思える保有額まで割合を減らしておきたい。

の2つです。

今はかなりつらい局面ですが、先々株価が上昇してくれることを祈ります!

なお、めだかぶは、インデックス投資や高配当投資をメインとしており、個別株投資はサブ的な立ち位置でやっています。

全体のポートフォリオの10%を超えないように、気をつけながら投資しています!

もし、この記事を読んで、個別株に魅力を感じた場合でも、ポートフォリオのバランスをよく考えて、投資するようにしてください!

また、セミリタイア用の資金を作るメインの方法は、インデックス投資ということを、しっかりと認識しておいてくださるようよろしくお願いします。

口座未開設なら、SBI証券と米国株取引の先駆け的存在マネックス証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

パランティアは第1四半期決算でEPSのアナリスト予想をクリアできませんでした!

そして、これは昨期の第4四半期決算に続き、2回目のEPSの”MISS”となりました。

”有価証券の含み損によるマイナス0.02ドルが含む”ということで、それを考慮するとコンセンサス予想の0.04ドルに達しています。

行政とのつながりもあり、安定した売上が予想できるグロース株ではありましたが、先行きに不透明感が出てきました・・・

金利上昇局面でかつ、2四半期連続で決算をミスしたことで、しばらくは株価低迷が見込まれますので、めだかぶは保有株数を半分にして、残りは引き続き保有します!

関連記事

【GE】ゼネラルエレクトリックの株の魅力、保有したくなるかも

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ