2022年12月期第1四半期決算の 内容を受けて ブログを更新しました!

本記事では、「最近、株価が下落しているライオンに投資するのはどう?」と疑問に思っているアラサーサラリーマンに向けて、

【4912】ライオンの株価が下落?優待、配当目的の投資はあり?

という内容で記載していきます。

はじめに本日の結論から、

ライオンの配当利回りは1.79%!優待の利回りは1.1~1.4%!

2022年12月期第1四半期決算の結果は一見良好ですが、土地の譲渡益が入っているので注意が必要です!

原材料価格高により、営業利益の進捗率20%と思ったようには利益を出せていない様子・・・

しかし、景気に左右されにくい日用品や医薬品を提供しており、将来的に買い控えからコストが下がれば安定的に利益を上がられる可能性も高いと思います!

配当性向もそれほど高くなく、増配傾向にあるため、長期的に見れば優待や配当を目的とした投資もあり!

まだ先は読めませんが、株主還元は配当性向30%と置いているので、配当増配を期待しつつ、単元株をホールドします。

口座未開設なら単元未満株で買う場合も、単元株で買う場合も、国内株式個人取引シェアNO.1のSBI証券がおすすめ!

こちらの記事はYouTubeでも音声付きで解説しています。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

最近の株価は下落中

最近、下落中のライオン…

一時、2020年7月に1株2800円近くまで高値をつけていましたが、ブログ執筆時点で1株1400円まで下げています。

過去のチャートを見ると、しばらく1800円を下限のラインにしているように感じていたのですが、それを突き抜け現在大きく下げていますね。

私も1800円台で買っているので、とほほな感じです・・・

果たして、これはライオンの将来の業績を正しく示しているのか?

確認していきましょう。

ライオンって何している会社?

はじめに振り返りで、ライオンがどのようなビジネスを展開しているのか?

ライオンは、皆様もご存知の通り家庭用用品を提供している会社になります。

洗剤や薬品のバファリンなどが有名です。

そして、事業には大きく五つの柱があります。

・オーラルケア

歯ブラシや歯磨き粉など

・ビューティーケア

ハンドソープなど

・ファブリックケア

洗濯用洗剤など

・リビングケア

台所洗剤など

・医薬品

バファリンなど

このように、日常的に家庭で使われる化学用品を提供しています。

皆様の家の台所や脱衣所を見ると、ライオンの製品が多く置いてあるのではないでしょうか?

各事業でどれ程売上があるのか確認しよう

それでは、各事業に対する売上割合と金額を比較していきましょう。

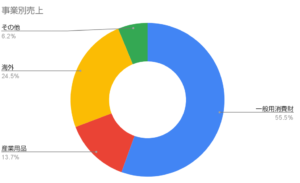

事業別売上

一般用消費財 2470

産業用品 612

海外 1092

その他 278

※2021年12月期決算資料 公式HPより

半分以上は一般消費財であるということがわかります。

また、意外にも海外での利益も多く有していることがわかります。

今後、日本は人口が減っていき、家庭用品の消費量も減ってくると考えられますので、発展する海外での収益基盤は必要不可欠だと思われます。

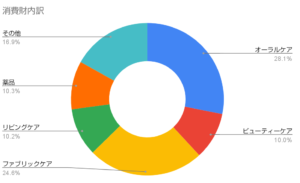

さらに、一般用消費財の内訳を確認しましょう!

消費財内訳(億円)

オーラルケア 694

ビューティーケア 247

ファブリックケア 606

リビングケア 251

薬品 253

その他 417

※2021年12月期決算資料 公式HPより

オーラルケアがトップだということがわかります。

クリニカやデンターシステマなどといった皆さんも聞き馴染みがある商品ブランドを保有しています。

また、ファブリックケアである洗濯用洗剤や柔軟剤でも多くの収益を稼ぎ出していることがわかります。

トップやソフランがこれに当たります。

ビューティーケア部門においては、キレイキレイといったハンドソープブランドを保有しているため、手の殺菌・消毒が注目されている今のご時世において有効な稼ぎ頭になっていると考えられます。

株主優待も魅力のひとつ

ライオンに投資すると、年に1回株主優待をもらうことができます。

その内容は、1500円から2000円相当の自社製品です。

内容は毎年異なるのですが、最新の自社製品がもらえるということで人気の高い優待となります。

株主優待は、投資効率が下がると言われていますが、自分が欲しい優待、必ず使う優待であれば、優待を目的とした株主優待もOKだと思います。

株価が下落基調の理由

では、なぜ株価が下落基調なのか?

理由を調査していきます。

はじめに、株価の下落要因は、

今期の予想業績が悪化した

ことだと思われます。

先の第4四半期で発表された2022年12月期の一株当たり EPSは70.4円でした。

これは2021年12月期の EPS と比較して、14%減と大きく下げています!

引き続き、売り上げは増収の予定ですが、

原材料の高騰と今後の成長投資で発生する減価償却費が原因で減益の予定となっています!

安定して売れる製品を作っているため、現状に甘えてしまいそうなところはありますが、将来に向けて投資をしてくれていることについては今後に期待したいと思っています。

今後の戦略は?

ライオンの希望ある未来についてお話ししていきます。

ライオンの中期経営計画を見ると、次のようなことが書かれていました。

まず、ライオンのオーラルケアNo.1の立ち位置を上手く利用し、消費者の生活に入り込む!

そして、そこからその周辺の商品にブランドを広げていく。

そんな計画です。

実際に、ライオンは国内のオーラルケアNo.1ですし、東・東南アジアに商品・サービスを提供し、13位の地位を築いています。

この地位とノウハウをうまく活用し、2030年までに10位圏内に到達してほしいと思います。

特に、日本メーカーの安心の品質を押すことで、達成の可能性は高いのではないかと考えています。

また、海外での売り上げが全体の24%を占める企業ですので、国内に頼ることなくこれから人口動態が増加する海外で、ブランド普及に進めれば先が明るいと思っています。

また、日常的に使用するオーラルケア商品やビューティーケア商品を製造しており、収益性は向上傾向にあるそうです!

このように決して、お先真っ暗な企業だとは考えていません。

しっかりと観察していきましょう。

2022年12月期の第1四半期決算の内容を確認

本当に利益を今後も出していけるか、2022年12月期の第1四半期決算の内容を確認していきます。

決算は企業の通信簿、うそをついていないか確認するのも投資する人のお仕事です!

売上高 870.3億円

今期の予想に対する進捗率:23%

一株あたり利益 EPS 27.6円

今期の予想に対する進捗率:39%

今期の売上高予想は昨期よりも2.4%増で立てられていました。

その売上高に対して、23%と妥当な進捗率だと思われます。

驚きなのが、EPSですね。なんと進捗率、39%!!

でも、注意しないといけない箇所があります。

それは、

2022年1月31日付で本社のあった土地の売買により、51億円の譲渡益が発生

しているということです。

事業利益は55.21億円でしたが、先ほどの譲渡益が足されたことで営業利益は104.89億円となっています!

つまり、今期の営業利益予想に対する事業利益だけの進捗率は、

となり、思うように進んでいないことがわかります。

理由は原材料価格の高騰による利益の圧縮・・・

庶民も企業もつらいですね・・・

ただ、めだかぶとしては以下のサイクルから、ライオンのようなディフェンシブ銘柄には有利に働く局面も来るのではないかと考えています。

↓

2.消費の低迷

↓

3.景気の後退 投資を控える

↓

4.原材料の需要低迷

↓

5.コスト高の鎮静化

しかし、ライオンが作るような生活必需品は消費されるので、継続して売り上げは立つ。

こんな流れです。

あくまで希望観測的な見方をしてしまっていますが、これからディフェンシブ銘柄が注目されるとうれしいですね!

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :9.83%

自己資本比率 :58.8%

有利子負債比率:0.03倍

配当性向 :29%(2022年予)

PER :19.9倍

PBR :1.6倍

※かぶたんより

ROEは9.8%と、基準である10%程度で収益率が高いことが分かります。

自己資本比率も58%と、基準となる50%以上で財務も安心できます。

有利子負債比率もとても低いですね!

配当性向も29%と、今後も無理のない水準だと考えられます。

PERとPBRは、日経平均のものに比べ、高く割高に見えます。

しかし、薬品・化学メーカーのPERとPBRは高い傾向にありますので、妥当なラインだと考えられます。

以上のことから、財務は良好、収益率も優秀です。

配当性向も無理のない範囲、PERとPBRもライオンとしては妥当な水準であることがわかりました。

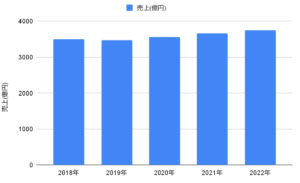

2018年からの決算情報

続いて、2018年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(億円)

2018年 3494

2019年 3475

2020年 3553

2021年 3662

2022年 3750

※かぶたんより

比較的、順調に成長していることがわかります。

2022年12月期については、1ドル110円で予想されていますので、今後上振れの可能性もありますね!

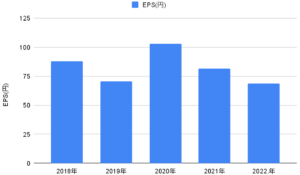

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2018年 88.1

2019年 70.7

2020年 102.8

2021年 81.7

2022年 70.4

※かぶたんより

一株当たり利益で見ると、ポコポコした値動きになっていることがわかります。

パンデミックのような特需が場合でなければ、70~80円あたりが、妥当なラインなのかもしれません。

販売しているものが景気によらず、日常的に必要になる日用品ですので、安定的な成長を見せてくれることを期待しています。

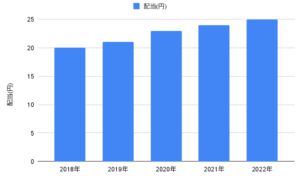

配当金の推移も確認しておこう

決算情報を確認したついでに、2018年以降の配当金額についても確認しておきましょう!

たまに、記念配当などのイレギュラーな配当金を出し、一時的に配当金が高まっている可能性がありますね。

配当(円)

2018年 20

2019年 21

2020年 23

2021年 24

2021年 25

※かぶたんより

2018年から着実に増配をしてくれています。

配当性向30%を目安に株主還元してくれるとのことで、今後にも期待です!

2020年3月期時点で、29%ぐらいまで配当性向は高まっていますので、今後増配を期待するには、

一株当たり利益の EPS を今よりも延ばしてもらう

必要があります。

継続して観察が必要ですね!

めだかぶの評価:優待がもらえる単元株でホールドしていきます

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

ライオンは、景気に左右されない日用品を提供している会社!

日用品以外にもバファリンなど医薬品を販売!

一株利益も一定の範囲で収まっていること、配当性向もまだまだ低く、増配が連続していることを考えて 購入したいと思います。

今後も、海外進出と存在力の向上により一株当たり利益の EPS が上昇すれば、配当金は増えていくと予想!

ということもあり、めだかぶは、単元未満株でコツコツと保有し、100株に到達しました。

お試しで少しずつ買えるのが、単元未満株の良いところですね!

単元未満株も単元株で買う場合も、国内株式個人取引シェアNO.1のSBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

ライオンの配当利回りは1.79%!優待の利回りは1.1~1.4%!

2022年12月期第1四半期決算の結果は一見良好ですが、土地の譲渡益が入っているので注意が必要です!

原材料価格高により、営業利益の進捗率20%と思ったようには利益を出せていない様子・・・

しかし、景気に左右されにくい日用品や医薬品を提供しており、将来的に買い控えからコストが下がれば安定的に利益を上がられる可能性も高いと思います!

配当性向もそれほど高くなく、増配傾向にあるため、長期的に見れば優待や配当を目的とした投資もあり!

まだ先は読めませんが、株主還元は配当性向30%と置いているので、配当増配を期待しつつ、単元株をホールドします。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ