※2022年3月期 第1四半期の結果を踏まえて大きく更新しました!

本記事では、「配当金目当てで投資するのに、いい銘柄はないかな?決算を迎えた高配当のJR九州とかどうだろう?」と思っているアラサーサラリーマンに向けて、

【9142】JR九州の株価はなぜ下落中?配当目的の投資はあり?

という内容で記載していきます。

はじめに本日の結論から、

JR九州の配当利回りは3.63%!

人口減少が全国よりも急速に進む九州地区において、運輸サービス以外の不動産・ホテル事業を拡大中。

2022年3月期決算は良好でした!EPS予想62.37円に対して、結果84.34円と35.2%ポジティブサプライズでした!

2023年3月期の予想もEPSで155.9円と昨期から84.9%の増加となっています。

確実に達成できるという確証はないものの、株主還元は配当性向35%と置いているので、配当増配を期待しつつ、単元未満株でコツコツ買っていきます。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、SBI証券がおすすめ!

こちらの記事はYouTubeでも音声付きで解説しています。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

最近の株価は下落中

外出自粛の影響もあり、株価が振るわないJR九州。

一時、1株3800円近くまで高値をつけていましたが、ブログ執筆時点で1株2563円まで下げています。

果たして、これは今後の鉄道業界やJR九州の業績を表しているものなのか?

個人的には期待したいのですが・・・

調査していきます。

JR九州って何している会社?

はじめに振り返りで、JR九州がどのようなビジネスを展開しているのか?

確認しておきましょう。

言うまでもないと思いますが、九州地区の鉄道を運行している会社です。

鉄道以外にも高速バスや釜山と対馬を繋ぐ船舶による輸送サービスも行なっています。

その他にも、不動産・ホテル、流通・外食などといったサービスを保有しています。

最近、駅ナカのターミナルが充実していますが、鉄道をベースとして、それらに紐づく各種サービスを提供しています。

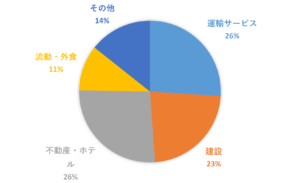

各事業でどのくらい稼ぎを上げているのか確認していきましょう

鉄道ベースとして各種サービスを行っていますが、それぞれどの程度収益があるのでしょうか?

各事業に対する投資額を比較していきましょう。

営業収益(億円)

運輸サービス 1089

建設 957

不動産・ホテル 1105

流動・外食 436

その他 600

※公式HPより

やはり、鉄道やバス、船舶と言ったJR九州のメインとなる運輸サービスについての収益額が大きいことが分かります。

また、同時にそれを上回る収益を、

不動産・ホテル

に行っていることがわかります。

鉄道一本では、人口減少が見込まれる九州地区において、業績を維持するのが難しいという経営判断により、徐々に主軸を変えつつあると考えられます。

不動産・ホテル事業では、駅ビルの建設・運営、賃貸オフィス、マンション、ホテルなどといったビジネスに展開しています。

もともと、駅周辺に土地を保有しているため、駅近にこれらの不動産を保有することができれば、人の導線を考えたコンパクトシティを開発することができます。

その他の業種については、あまり大きいウエイトではないようです。

従って、今のJR九州を支えるのは、運輸サービスと不動産・ホテル事業の2つということです。

株価が下落基調の理由

では、なぜ株価が下落基調なのか?

理由を調査していきます。

はじめに、株価の下落要因3つをまとめておきます。

1.九州地区は、全国平均よりも人口減少が早い

2.九州は豪雨や地震、火山による天災リスクが多い

3.インバウンド需要や旅行客がなかなか戻らない

ではそれぞれについて解説していきます。

1.九州地区は、全国平均よりも人口減少が早い

国土交通省のデータを見ると、九州全体での人口は

2021年に1345万人

↓

2030年に1157万人と、

※減少率ー14%

になると言われています。

また、その内アクティブに活動する生産人口は、

2021年に868万人

↓

2030年に647万人

※減少率はー25%

です。

日本全体の人口の減り方よりも、激しいと言われています。

運輸サービスは、在来線よりも新幹線や特急列車などビジネス客が利用するサービスの方が利益率が高いと言われています。

したがって、生産人口の減少は今後の業績に大きな影響を与える可能性があります。

このことがJR九州の株価を押し下げる要因になっている可能性があります。

2.九州は豪雨や地震、火山による天災リスクが多い

九州地区は他の地域に比べ、比較的豪雨や地震、活火山の影響を多く受ける可能性があります。

実際に、過去何度も豪雨災害に襲われており、直近では熊本地震が発生していました。

そして、活火山が多く、それらの天災リスクは発生しうると考えられます。

鉄道はインフラが命ですので、もし線路の一部が欠損してしまったり、整備工場が被災してしまうと、その年の収益に大きな影響を与える可能性があります。

このことが、株価押し下げの要因になっているのかもしれません。

3.インバウンド需要や旅行客がなかなか戻らない

九州地区には温泉や観光名所が多くあり、東アジアや東南アジアから地理的にも近いという特徴があります。

ですので、インバウンド需要も大きな収益の一つでした。

しかし、未だに海外からの旅行者の受け入れは難しく、この辺が嫌気された可能性はあります。

また、国内からの旅行者数も自粛前まで復帰しておらず、その点でも嫌気された可能性があります。

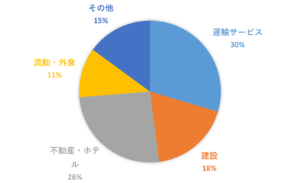

今後の収益予想は大丈夫? 2023年3月期の決算予想は?

今まで不安な情報ばかりを述べてきました。

しかし、今後に期待してもよいと思っています!

その理由を、2023年3月期の決算予想から考察していきます。

そして、今期の各セグメントの収益を以下のように予想しています。

営業収益(億円)

運輸サービス 1392

建設 865

不動産・ホテル 1214

流動・外食 533

その他 704

やはり本業である運輸サービスでの収益を大きく見込んでいます。

しかし、同時に鉄道という地の利を活かして、デベロッパーのような 役割に今後はなっていくのかもしれないと思われます。

現時点では、将来的な人口減少を見越して、利用される回数は減るであろう運輸サービスよりも、不動産・ホテル事業に多く投資しています。

もともと、鉄道という人の流れの要となる事業を保有しており、地理的には有利な状態です。

そのことを有効に使って、利便性の高い賃貸オフィスや マンション、ホテルを運営することで、他のデベロッパーでは開発できない不動産を保有することができる可能性があります。

また、全国平均よりも人口減少が早い九州地区ではありますが、海外の需要をうまく取り入れることにより、外貨も稼げるかもしれませんね。

このように決して、お先真っ暗な企業だとは考えていません。

でも、これから時代変革のなかでの大きな過渡期になっていくと考えられます。

そして、高度経済成長時に敷かれた鉄道の老朽化も否めないと思います。

しっかりと観察していきましょう。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :6.31%

自己資本比率 :40.8%

有利子負債比率:0.86倍

配当性向 :59.6%(予想)

PER :16.4倍(予想)

PBR :1.04倍(予想)

かぶたんより

配当性向はまとまな数字になっていきました。50%以下が理想ですが、インバウンドや移動需要がまだまだ少ない今のタイミングでは厳しいですね。

自己資本比率は40.8%と、鉄道としては財務良好です。

有利子負債比率も1倍以下なので、まあまあといったところ。

PERは若干高めですね!PBRは日経と比較すると、割安水準で放置されていることがわかります。

以上のことから財務状況は良好ですが、まだまだ利益が足りませんね。

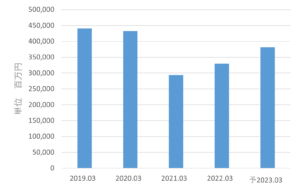

2019年からの決算情報

続いて、2019年からの決算情報を見ていきましょう。

初めに売り上げから。

売上高(百万円)

2019.03 440,358

2020.03 432,644

2021.03 293,914

2022.03 329,527

予2023.03 381,400

※かぶたんより

2021年と2022年は厳しい年でしたね・・・

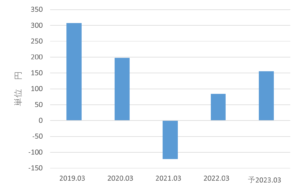

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2019.03 307.8

2020.03 198.2

2021.03 -120.8

2022.03 84.3

予2023.03 155.9

※かぶたんより

EPSを見ると徐々に減少しているのがわかります。

2019年から設備投資額を増やしており、事業の多角化を狙っていると思われます。

2021年3月期と2022年3月期は国内の移動需要とインバウンド需要がともに減少し、非常につらい年でした。

今期については、2020年3月期までは戻らないものの着実な成長予想を出しています。

本当に達成できるのか?

引き続き、四半期決算で確認していきましょう!

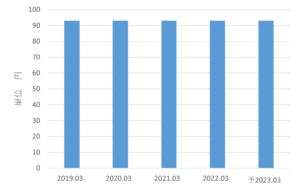

配当金の推移も確認しておこう

決算情報を確認したついでに、2019年以降の配当金額についても確認しておきましょう!

たまに、記念配当などのイレギュラーな配当金を出し、一時的に配当金が高まっている可能性がありますね。

配当額(円)

2019.03 93

2020.03 93

2021.03 93

2022.03 93

予2023.03 93

※かぶたんより

2019年に93円に増配し、その後一定額で推移しています。

2020年期は、赤字なのに良く配当を維持してくれました。

配当金93円を下限として、配当性向35%を目安に株主還元してくれるとのことで、今後にも期待です!

注意としては中間配当は無く、期末配当1本となります。

めだかぶの評価:少しだけ保有して様子を見ながら買い増ししよう

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

運輸サービスと不動産事業をメインとするJR九州。

今後、全国よりも九州地区は急速に人口減少が起こります。

鉄道をうまく使って不動産・ホテル事業を優位に進めること、国内だけはなく海外からの需要を見いだすことが必要です。

これらの活動により今後、一株当たり利益の EPS が上昇すれば、配当金は増えていくと予想!

ということもあり、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

実際に、単元未満株で29株だけ保有しています。

お試しで買えるのが、単元未満株の良いところですね!

単元未満株も単元株も買う場合は、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

JR九州の配当利回りは3.63%!

人口減少が全国よりも急速に進む九州地区において、運輸サービス以外の不動産・ホテル事業を拡大中。

2022年3月期決算は良好でした!EPS予想62.37円に対して、結果84.34円と35.2%ポジティブサプライズでした!

2023年3月期の予想もEPSで155.9円と昨期から84.9%の増加となっています。

確実に達成できるという確証はないものの、株主還元は配当性向35%と置いているので、配当増配を期待しつつ、単元未満株でコツコツ買っていきます。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ