※2022年3月期決算の結果を反映しました!

本記事では、「武田薬品って、最近株価は低迷しているように見えるけど今買ってもいいのかな?2022年3月期決算はどうだった?」と思っているアラサーサラリーマンに向けて、

【4502】武田薬品工業、株価と配当利回りから買っても良いか考えてみる!

という内容で記載していきます。

はじめに本日の結論から、

武田薬品は売上世界ランキング10位のメガファーマ!

配当利回り4.5%水準で株価が上下している!今は4.82%まで上昇中!

2022年3月期決算はマイナス修正を伴い、あまり芳しくない結果でした。

有利子負債の返済に追われ、キャッシュフローがギリギリな状態であることも読み取れます。昨期のペースで行っても、完済までの6年間はこの状態が続きそうです・・・

とはいえ、研究開発に意欲的であり、バリュー銘柄のとしての投資魅力はあることから、稼ぎ頭エンティビオの代わりとなる新規候補物質の承認に期待しつつ、継続保有していきたいと考えています。

口座未開設なら単元未満株も単元株で買う場合も、SBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

武田薬品の株価は順調?

まず直近の株価を振り返りましょう!

過去5年ほど振り返ってみると、2018年1月に6700円をつけていました。

しかし、軟調な株価推移となっており、現在3740円ほどとなっています。

2021年10月に大きく株価を下げていましたが、やっと持ち直してきました。

果たして、この株価が武田薬品の価値を正しく表しているのか確認していきましょう。

武田薬品って何している会社?

はじめに振り返りで、武田薬品がどのようなビジネスを展開しているのか?

確認しておきましょう。

武田薬品といえば、その名の通り

薬品メーカー

ですので、ご存じの方も多いと思います。

武田薬品、実は売上の世界ランキングで10位に位置するメガファーマなのです!

アイルランドのバイオ医薬大手、シャイアーを買収したことにより、この偉業を成し遂げています。

つまり、日本が誇る大きな製薬会社ということです。

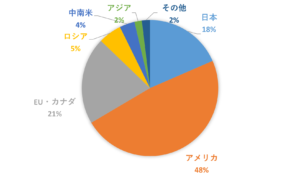

医療用に使われる専門的な薬品を創薬、日本、アメリカ、EUを主体に販売して稼ぎだしています。

売上(億円)

日本 6590

アメリカ 17144

EU・カナダ 7392

ロシア 1970

中南米 1285

アジア 621

その他 689

(日本における糖尿病治療剤ポートフォリオの譲渡価額1,330億円を含む。)

※公式HP 2022年決算資料より

半分をアメリカ、残りを日本やEU・カナダから稼ぎだしていることがわかります。

グローバルですね!

このようにして、武田薬品は世界中から稼ぐビジネスモデルを保有しています。

昨期の結果 2022年3月期決算はどうだった?

皆様も気になっていると思われます 2022年3月期の決算結果を確認していきましょう。

年に1回の企業の通信簿です!

結論から言うと、

芳しい結果ではありません

でした。

具体的な数字を記載すると、

売上高

予想:3兆5100億円

結果:3兆5690億円

+1.7%

一株当たり利益 EPS

予想:156円

結果:147円

-5.9%

となります。

EPSが予想からマイナス6%となってしまいました。

帝人ファーマ株式会社への事業譲渡による1330億円やモデルナ関連の売り上げを含めての結果ですから、何とも言い難い結果です。

決算短信を見ていくと、

1.希少血液疾患領域の一部の製品が競争の激化による影響を受けて減収。

2.売上原価が、原価率の高い品目の売上が増加したことと円安によって、前年度から1125億円増加(+11.3%)

3.研究費が、新規候補物質への投資と円安によって、前年度から703億円増加(+15.4%)

といった理由が考えられます。

円安や物価高は一時的な外的要因なのでしょうがないとしても、希少血液疾患系のライバル出現は心配ですね。

薬品メーカーである以上、研究開発費の増加は将来のタネですから、やむを得ないと思います。

2023年の予想については、後述していきますね。

しばらく株価が横ばいなのはなんで?

コロナショック前から株価は4000円前後でボックスレンチを結成しています。

どうして株価が横ばいなのか?

理由を調査していきます。

はじめに、要因として考えられる要素をまとめておきます。

1.稼ぎ頭のエンティビオの特許切れが近い

2.負債が多く、キャッシュフローが心配

では、それぞれについてご説明していきます。

1.稼ぎ頭のエンティビオの特許切れが近い

薬品メーカーの大きな特徴として、

開発した薬は特許を取得することで、その後しばらく 専売できる

というものがあります。

つまり、特定の疾患に対して有効に働く薬を先行的に開発することができれば、しばらくその薬で稼ぐことができるということです。

武田薬品にとってこの薬の代表が、

エンティビオ

です。

エンティビオは、潰瘍性大腸炎とクローン病の治療で使われるものです。

武田薬品の売上でトップを占めており、その額5218億円と、全体の14.6%に相当します。

そんな稼ぎ頭ですが、明確な発表はされていないものの、近々特許期限切れになると言われています。

一般に、ジェネリック医薬品になると、売上が半減すると言われていますので、概算で2000億円近く売上が下がる可能性があります。

もちろん、新たな稼ぎ頭を見つけることができれば、売上を補うことができます。

しかし、先行き不透明感から投資家の食指が動いていないため、4000円を境に上下しているものと考えられます。

2.負債が多く、キャッシュフローが心配

武田薬品、実は負債が多いんです・・・

財務情報の欄を確認すると、

社債;3兆6374億円

借入金:7081億円

と、約4兆6000億円もの有利子負債を抱えています。

こんな巨額が負債、本当に返せるのでしょうか?

財務キャッシュフローを確認すると、

・社債の償還と長期借入金の返済 8101億円

・利息の支払い 1082億円

と、9183億円も必要です。

さらに、配当金の支払いに2836億円必要ということで、合わせて1兆2019億円必要だということがわかりました。

一方、収入は?

というと、本業からの収益である営業キャッシュフローからは、1兆1231億円ということで足りませんね・・・

ということで、財務キャッシュフローを確認すると、

社債と長期借入金からの収入:2493億円

があり、これでやっと支払うことができました。

前年に対して、負債をマイナス2900億円できたと記載されていましたが、帝人ファーマへの事業譲渡など切り売りしながら、返済金を捻出しているような印象を受けます。

これでは不安がぬぐえないですよね。

これらの理由から、配当利回りが4.5%となる4000円を前後に上下しているものと考えられます。

武田薬品はグローバル企業で次の稼ぎ頭になる候補物質を開発中!

武田薬品にとって、ネガティブな情報ばかりを述べてきました。

ここでは、今後のポジティブな展望について考察していきます。

武田薬品としても、稼ぎ頭であるエンティビオの特許切れが近いことを黙って見逃しているわけではありません。

新たな新薬創造に向けて取り組んでいます。

実際に、直近の研究開発費は増加傾向にあります。

2021年3月期

売上:3兆1978億円

研究開発費:4558億円

2022年3月期

売上:3兆5690億円

研究開発費:5261億円

※公式HP 2022年度決算資料より

現在、すべてのフェーズを合わせると46の新規候補物質を保有しています!

また、承認済み15件です。

この15件は引き続き改良・改善していくとともに、2022年度、2023年度に承認を目指す8件の候補から次なる稼ぎ頭を見つけてくれることを祈ります!

しかし、もし開発できなかった場合は売上低迷が見込まれますので、今後の決算報告やニュースには目を配っておく必要がありますね。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :5.14%(22年予想)

自己資本比率 :43.1%

配当性向 :95%(21年予想)

PER :19.7倍

PBR :1.01倍

※かぶたんより

ROEは低めの数字となっています。10%程度が理想ですが、研究開発費がかさんでいるのでしょうか?

自己資本比率は妥当な金額かと思います。

配当性向はギリギリ持ち出しが発生していないライン。

PERは日経平均より高めですが、薬品メーカーとしては平均値です。

PBRはかなり割安です。

以上のことから、財務は妥当なラインで、収益率は低めです。

配当性向が完全に無理しているレベルなので、今後のEPSは要チェックです。

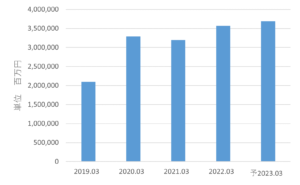

2019年からの決算情報

続いて、2019年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(百万円)

2019.03 2,097,224

2020.03 3,291,188

2021.03 3,197,812

2022.03 3,569,006

予2023.03 3,690,000

※かぶたんより

2020年からドンと売上が上昇していますが、これはアイルランドのバイオ医薬品大手のシャイアーを買収したため、急上昇しています。

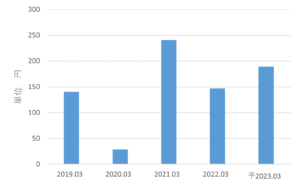

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2019.03 140.6

2020.03 28.4

2021.03 240.7

2022.03 147.1

予2023.03 189.2

※かぶたんより

シャイアーの買収があった2020年を無視しても、ボコボコしていますね。

250円~150円を上下するようです。

来期予想では189円まで戻す予想ということで、やっと配当分を拠出できる額まで戻ってきました。

借入金の返済に、配当、研究開発の増大と、大変だとは思いますが継続して支払ってほしいものです!

しっかり観察していきましょう!

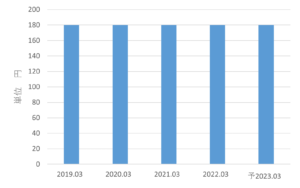

配当が大きな魅力

さて、武田薬品といえば高配当銘柄として有名です。

早速ですが、2019年以降の配当金額について確認しておきましょう!

配当(円)

2019.03 180

2020.03 180

2021.03 180

2022.03 180

予2023.03 180

※かぶたんより

ずっと、180円ですね!

先ほどEPSは250~150円を前後していると述べましたが、配当性向でいうと、

72%~120%

となります。

2021年予想の配当性向は95%ですから、手出しがギリギリ必要ないレベル。

過去にこの水準で減配していないものの、今後もチェックしましょう!

めだかぶの評価:利回りは魅力的、単元未満株でぼちぼち買い

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

グローバル展開しているメガファーマである武田薬品。

高配当銘柄で魅力的!

いまの稼ぎ頭であるエンティビオの特許切れが気になるが、この先の新たな稼ぎ頭となる新薬創造に期待です!

配当性向も100%接近し心配なので、今後の業績から目を離せませんが、ボチボチ買っていきます!

実際に、単元未満株で20株だけ保有しています。

お試しで買えるのが、単元未満株の良いところですね!

単元未満株も単元株で買う場合も、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

配当利回り4.5%水準で株価が上下している!今は4.82%まで上昇中!

2022年3月期決算はマイナス修正を伴い、あまり芳しくない結果でした。

有利子負債の返済に追われ、キャッシュフローがギリギリな状態であることも読み取れます。昨期のペースで行っても、完済までの6年間はこの状態が続きそうです・・・

とはいえ、研究開発に意欲的であり、バリュー銘柄のとしての投資魅力はあることから、稼ぎ頭エンティビオの代わりとなる新規候補物質の承認に期待しつつ、継続保有していきたいと考えています。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ