めだかぶです。

エンジニアとして働くアラサーサラリーマンです。40歳までにセミリタイアするためせっせと資産運用しています。

本記事では、

日本国債に投資するなら、ETF?個人向け国債?

というテーマで記述していきます。

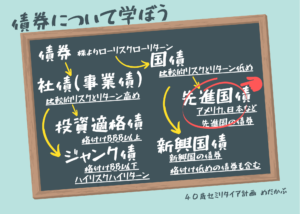

日本国債とは?

日本国債とは、日本国が発行する債券です。

色々ある債券のなかでも、赤丸に分類される債券です。

個人向け国債など、銀行でも広告が置いてあるので、聞いたことがある方も多いのではないかと思います。

個人向け国債は、3年もの、5年もの、10年ものとあり、今はどれも0.05%の金利です。大手メガバンクに預金するよりは金利が少し高いという程度ですね。

日本国債には、個人向け国債以外にも“投資信託”や“ETF”という形で投資することができます。

投資信託とは3年ものや5年ものなど色々な国債をミックスジュースにして計り売りしてくれるもの。

ETFとは、上場投資信託ともいい、投資信託を東証などで普通の株のように売買できるようにしたものですね。

ETFについては以下の記事で説明してるので、ご参照ください。

上場投資信託、ETFを買った方がいいのか?

本日のテーマの結論から申しますと、

アラサーサラリーマンのめだかぶなら、個人向け国債を買う

※個人向け国債キャンペーンも利用したい

となります。

では、ETFと個人向け国債のメリットとデメリットを見ていきましょう。

個人向け国債は元本割れリスクの極めて小さい固い商品

個人向け国債とは、私たち個人が日本政府の債券をかうことができる制度ですね。

日本の債券は、市中銀行と呼ばれる一般の銀行が大量に購入しています。それを個人にも買えるようにしたものというイメージでしょうか。

では、メリットをご紹介します

メリット

1.1万円単位で買える

1万円と少額から購入できます。これなら気楽に購入できますね。

2.元本割れなし

日本国がデフォルトしない限り、お金と利子は帰ってきます。

3.購入から1年後には換金可能

満期3年もの、5年もの、10年ものとありますが、ずっとお金に変えられないわけではありません。

購入から1年経つとペナルティはありますが、換金することができます。

以上が個人向け国債のメリットです。

デメリット

1.金利は0.05%と低リターン

国をあげた低金利政策のため、しょうがないのですがリターンがとても低いですね。

2.途中換金時は直前2回分の利子が支払われない

先程メリットのところで、途中換金できるといったのですが、そのペナルティとして直前2回分の利子が支払われないのです。

つまり、1年分の利子が犠牲となります。

3.利子は単利計算になる

債券は基本的に単利計算となります。つまり利子を再投資することができません。

私が重ね重ね主張している複利のちからで雪だるま式に資産を増やそうということができないわけです。

以上が個人向け国債のデメリットです。

ここまで見て、めだかぶの印象は、

1000万円を越えた現金の仮置き場として投資するのはありかな?

といった感じです。

換金性の高いiシェアーズ・コア 日本国債 ETF(2561)

つづいて、ETFについてです。

今回紹介するのは、

換金性の高いiシェアーズ・コア 日本国債 ETF(2561)

こちらは国債のみに投資するETFで、日本国債のみに投資するETFは東証で唯一です。

基本情報

20年2月25日取引開始

取引額 ;約2730円

信託報酬;0.06%

純資産 ;91億円

一口から購入可能

過去の分配金実績

20年4月 2円

20年7月 2円

20年10月 6円

では、メリットから見ていきましょう。

メリット

1.すぐに換金できる

こちらはETFの最大のメリットですね。購入しても東証さえ開いていればすぐに売却可能です。

2.配当が年4回分配

1月、4月、7月、10月に分配金が支給されます。細かく何度かにわけて支給されるのは、おこづかいをもらっているみたいで嬉しいですよね。

3.すぐに投資すれば複利効果が得られる

分配金が支給されますので、その資金で再度このETFを購入することができます。

メリットは以上です。

デメリット

続いて、デメリットを確認していきましょう。

1.値動きがあるので元本割れも多いにあり得る

これがもっとも大きなデメリットです。上場してからの値動きを見ると、

2870~2723円と大きめに動いており、高値でつかむと100円近い含み損を抱えることになります。

現状の分配金の利回りは、0.4%程度ですからしばらくは損を埋めるために使われることになります。

せっかく安定を求めて低金利の国債を買っているのに、これでは悲しいですね。

2.個人向け国債ならかからない信託報酬がかかる

こちらはETFなのでどうしても信託報酬がかかります。

0.06%とはいえ、非常に低いリターンの中で勝負をしていますので、この信託報酬は大きく感じますね。

3.運用期間がまだ短い

このETFが20年2月に上場されたばかりで、まだ実績が乏しいです。早く1年分の分配金利回りを計算して、優劣を判断したいものです。

めだかぶは日本国債に投資するなら、個人向け国債を購入

最後に総評として、めだかぶは個人向け国債を購入します。

理由は、元本割れリスクが非常に低いからです。

色々書きましたが、この超低金利環境において、アラサーサラリーマンにとって、国債とは現金の一時置き場だと思っています。

その点で、元本割れは許されません。ETFはそのリスクが高すぎるので、投資対象にはならないという結論です。

では、まとめに入ります。

まとめ

・めだかぶは日本国債を買うなら、個人向け国債を購入する。

・iシェアーズ・コア 日本国債 ETF(2561)は1年以上の実績を見て判断したい。

今は銀行預金で十分ですが、いつか国債も利用してみたいと思います。

最後まで読んでいただいてありがとうございます。

投資は自己責任で。

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

めだかぶ