本記事では、「セゾン・バンガード・グローバルバランスファンドでセミリタイアできるのかな?」と疑問を抱く方に向けて、

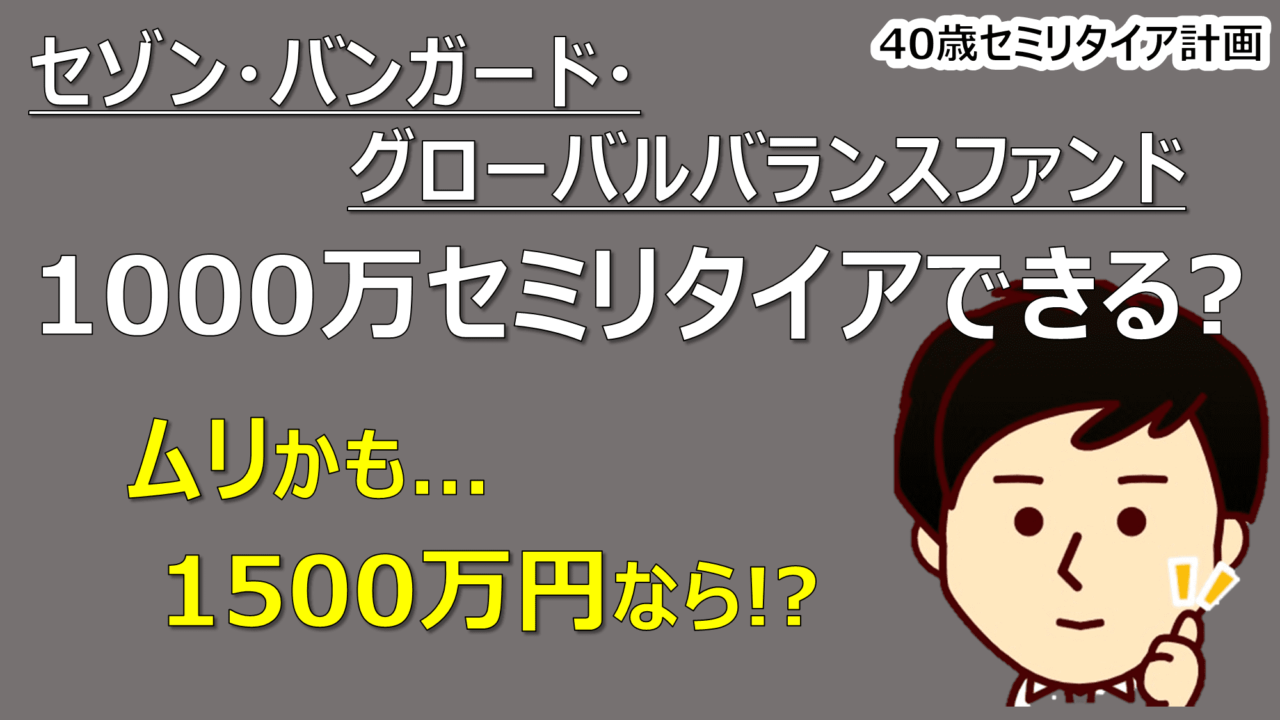

セゾン・バンガード・グローバルバランスファンドで1000万円セミリタイアできる?

という内容で記載していきます。

はじめに本日の結論から、

1000万円でセミリタイアは厳しいと思われます!

しかし、1500万円セミリタイアならどうにかなりそう。

長い投資期間とそれなりの入金力が必要となりますが、コツコツやれば高い確率で達成できそうです!

年間96万円捻出できれば、13年後にセミリタイアできるかもしれません!

セゾン投信の考え方やコンセプトに共感できれば、投資を検討しても良いと思います。

ご興味ありましたら、ぜひセゾン投信からお申し込みしてみてください!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

セゾン・バンガード・グローバルバランスファンドでもセミリタイアを目指せる

仕事をやめる保険として、1000万円セミリタイアという情報を発信しています!

また、国内における長期投資のパイオニアともいえるセゾン投信の主要なファンドであるセゾン・バンガード・グローバルバランスファンドについても、度々情報を公開しています。

すると、セゾン・バンガード・グローバルバランスファンドでも1000万円セミリタイアできるの?と思われる方もいらっしゃるかと思い、この記事を書いています。

結論から申しますと、

セミリタイアできる可能性は高い

と考えています。

でも、それなりに長い投資期間とそれなりに多い入金力が必要です!

本日は、そちらについてお話していきます。

取り崩せる額が少ないかもしれない

セゾン・バンガード・グローバルバランスファンドの振り返りからおこなっていきましょう!

こちらのファンドは株式50%、債券50%のアセットアロケーションになっています。

そして、株式は全世界株に、債券は先進国債券に投資する形です。

取り崩しに関する研究で、3~4%の取り崩しなら30年間継続して引き落としが可能と言われています。

こちらの論文です!

The Sustainability of (Global) Withdrawal Strategies

しかし、それは株式80%:債券20%、株式100%:債券0%の場合なんですね。

株式50%:債券50%の場合だと、どうなるかというと、

引き出し率:2%の時、失敗確率:0%

引き出し率:3%の時、失敗確率:5.5%

引き出し率:4%の時、失敗確率:26.4%

となります。

2%なら大丈夫そう!

3%だとタイミングが悪いと30年以内に0円になってしまうかもしれませんね…

つまり、引き出し率が2~2.5%を想定しないといけません!

1000万円セミリタイアは厳しいけど…

引き出し率が2~2.5%と想定すると、1000万円でセミリタイアするのは難しいと思います。

というのも、1000万円セミリタイア生活では年間30~40万円を取り崩すことを想定しています。

余裕を見て引き出し率を2%とすると、使える金額は20万円となります。

これでは少ないですね…

最低でも30万円はほしいところ…

引き落とし率を2%で30万円を取り崩すとすると、

1500万円の資産が必要

となります。

ということで、今回は1500万円セミリタイアを目標します!

何年後にセミリタイアできる?

セゾン・バンガード・グローバルバランスファンドで1500万円を目指した時、何年後に達成できるのでしょうか?

こちらのファンドは平均利回り3%程度を想定できると考えています。

※以前はHP上に上記の記載があったと記憶しているのですが、現状見当たりませんでした。

1500万円を目標に利回り3%で運用した場合、毎年いくら積み立てると何年後に1500万円に達成できるかというと、

年24万円 月2万円 35年後

年36万円 月3万円 27年後

年48万円 月4万円 22年後

年60万円 月5万円 18年後

年72万円 月6万円 16年後

年84万円 月7万円 14年後

年96万円 月8万円 13年後

月2、3、4万円では、20年以上かかりますね…

月8万円、年あたり96万円と頑張って捻出すれば、13年後に達成できそうです!

株式の割合が高いポートフォリオに比べると、スピード感にかけますがコツコツやっていけば達成できる確率が高まりますね!

”いそがないで歩こう”がコンセプト

セゾン・バンガード・グローバルバランスファンドは長期的に視点での成長を目指す

ミドルリスク・ミドルリターン

を目指したファンドとなっています。

今時点の設定来2007年5月からのリターンは4.51%となっています。

この調子でリターンが継続すれば、上記のシミュレーション結果より早く達成できるかもしれませんね!

セゾン投信の”いそがないで歩こう”という考え方や「長期・積立・国際分散」の投資方針に共感できる方は、投資を検討いただいても良いかと思います。

ご興味ありましたら、ぜひセゾン投信からお申し込みしてみてください!

投資は自己責任となりますので、最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

1000万円でセミリタイアは厳しいと思われます!

しかし、1500万円セミリタイアならどうにかなりそう。

長い投資期間とそれなりの入金力が必要となりますが、コツコツやれば高い確率で達成できそうです!

年間96万円捻出できれば、13年後にセミリタイアできるかもしれません!

セゾン投信の考え方やコンセプトに共感できれば、投資を検討しても良いと思います。

関連記事

【1000万円セミリタイア】どうやって資産1000万円を作る?運用方法とは?

【1000万円セミリタイア】資産作りにNISA・つみたてNISAを使うべき?しっかり活用しよう!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ