本記事では、「1000万円セミリタイアを目指したい!けど、どうやって資産を貯めればいいのかわからない!」と悩まれている方に向けて、

【1000万円セミリタイア】どうやって資産1000万円を作る?運用方法とは?

という内容で記載していきます。

はじめに本日の結論から、

資産1000万円を作るなら、資産自身にも成長してもらうことが大切!

そのために、株式と債券でポートフォリオを作成しよう。

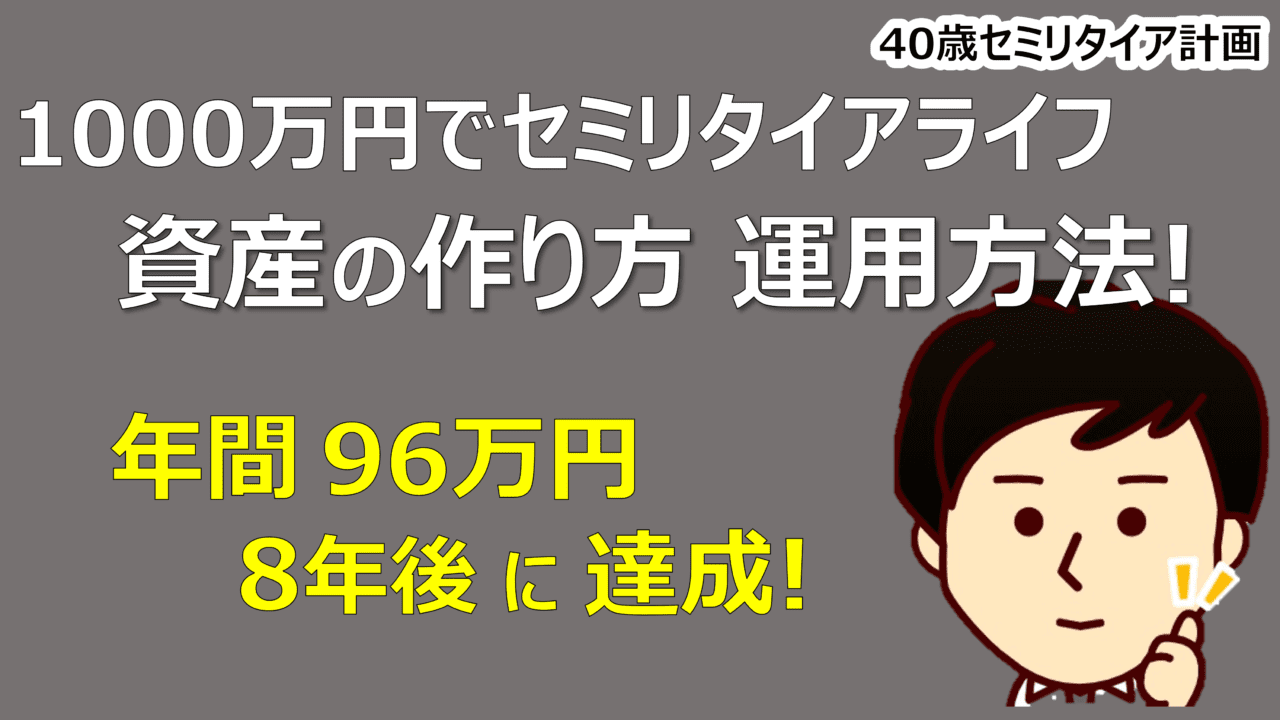

年間96万円を投資に回すことができれば、8年間で達成できる可能性があります。

でも、拠出できる範囲で無理せず、セミリタイアを目指していきましょう!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

度々ご紹介している1000万円でセミリタイアする生活。

かなりギリギリの生活になると思いますが、独身であれば何とかやっていけることがわかりました!

しかし、そもそも

資産1000万円なんて大金、どう貯めたらいいのか?

と思われる方も多いかと思います。

現預金で貯めるのは大変ですよね…

月5万円貯金したとしても、約16年と8カ月かかります…気が遠い…

ですので、株式や債券に資産を置き換えることで、資産自身にも成長してもらって1000万円を目指す方が成長速度を高めることができます。

なお、投資をする前に生活防衛資金をためておきましょう!

私のおすすめとしては、独身の方であれば毎月の生活費の6か月分。

つまり、1000万円セミリタイア中の生活費、月8万円 × 6か月の48万円 ≒ 約50万円は別途現預金として持っておくことを前提としています。

やや少なめで不安かもしれませんが、生活コストを限りなく下げることでギリギリやっていけるかなという印象です。

株式と債券のポートフォリオで運用しよう

では、1000万円を作るにあたって、どのようなものに投資をすればいいのかお話してきます。

結論から言うと、株式と債券で運用することをおすすめしています。

株式は全世界株式に連動する投資信託に投資することで、世界規模での経済成長の果実を長期的に享受することが大切です。

そして、債券は先進国債券に連動する投資信託に投資することで、ポートフォリオの値動きをマイルドにすることができます。

それぞれの比率については、

株式:80~75% 債券:20~25%

をおすすめしています。

こちらのバランスは、株式の成長を最大限享受しつつ、債券による価格変動をマイルドにする効果も得たい。

そんな思いを反映したバランスとなっています。

こちらの記事で詳しく解説しておりますので、ご確認いただければと思います。

【1000万円セミリタイア】資産を守るためのポートフォリオ設計!

株式と債券はどれぐらいで成長するの?

こちらのポートフォリオの場合、どれほどの成長を期待できるのでしょうか?

まず、株式の成長は長期間で均すと、5~6%といわれています。

実際に、全世界株式のインデックス指数で有名なMSCI オールカントリーワールドインデックスの1987年12月31日設定来のリターンを確認すると、

7.94%

となっていました。

今回は余裕を見た5%で計算をしていきます。

一方、先進国債券について確認していくと、債券からの利益は基本的に利子となります。

先進国債券、特に全体の50%を占めるアメリカの債券の金利は、

大体2.5~3%程度で推移する

と仮定します。

株式が5%、債券が2.5%成長するとして、それぞれの比率を掛け合わせると、

毎年の平均化した成長率は4.5%

ということになりますね。

こちらの数字を使って計算していきます!

毎年4.5%成長したら、何年でセミリタイアできる?

早速、シミュレーションしていきます。

今年から毎年いくら積み立てると、何年後に1000万円に到達するか記載していきます。

年24万円 月2万円 22年後

年36万円 月3万円 17年後

年48万円 月4万円 14年後

年60万円 月5万円 11年後

年72万円 月6万円 10年後

年84万円 月7万円 8年後

年96万円 月8万円 7年後

月2~3万円だと20年前後かかりますので、あまりロマンを感じませんね…

しかし、がんばって今年から年96万円を投資することができれば、7年後には1000万円に到達する可能性があります!

月8万円を拠出するのは大変ですが、ボーナスを全額投資に回せばどうにかなるかもしれませんね。

新卒で仕事を辞めたいと思われた方の場合で、毎年100万円投資に回ることができれば、30歳の内に1000万円に到達することができるかもしれません。

こう考えると、夢がありますね!

なお、こちらはあくまでシミュレーションで株式や債券価格というのは日々大きく変動するため、一筋縄ではいきません。

また、期間が短くなればなるほど、市場の荒波の影響を大きく受けるので、上記のシミュレーションから乖離が発生します。

こちらについてはご了承いただい上でご覧ください。

投資するなら?おすすめ投資信託は?

最後に、上記でおすすめした指数に連動する投資信託をご紹介して終わりにしたいと思います。

私は、コストが最安レベルのeMAXIS Slimシリーズに投資をしています。

くれぐれも、Slimシリーズであることを確認くださいね!

eMAXISシリーズはコストが高いので…

全世界株式なら、

eMAXIS Slim 全世界株式(オール・カントリー)

先進国債券なら、

eMAXIS Slim 先進国債券インデックス

となります。

詳しくはこちらの記事をご参照ください!

eMAXIS Slim 先進国債券インデックスを徹底解説!これだけ見れば基本OK!

eMAXIS Slim 全世界株式(オール・カントリー)を徹底解説!基本はこれでOK!

ご自身でも調べていただいて、納得いくポートフォリオを設計し、納得いく投資信託で1000万円セミリタイアという保険をつかみ取っていきましょう!

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座ならSBI証券や1日の約定代金合計が50万円以下なら手数料無料の松井証券がおすすめ!

では、まとめに入ります。

まとめ

資産1000万円を作るなら、資産自身にも成長してもらうことが大切!

そのために、株式と債券でポートフォリオを作成しよう。

年間96万円を投資に回すことができれば、8年で達成できる可能性があります。

でも、拠出できる範囲で無理せず、セミリタイアを目指していきましょう!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ