本記事では、「1000万円でセミリタイアをしたいけど、セミリタイア後の医療費ってどうすればいいの?」と疑問を抱く方に向けて、

【1000万円セミリタイア】医療費がこわい…仕事をやめた後はどうする?

という内容で記載していきます。

はじめに本日の結論から、

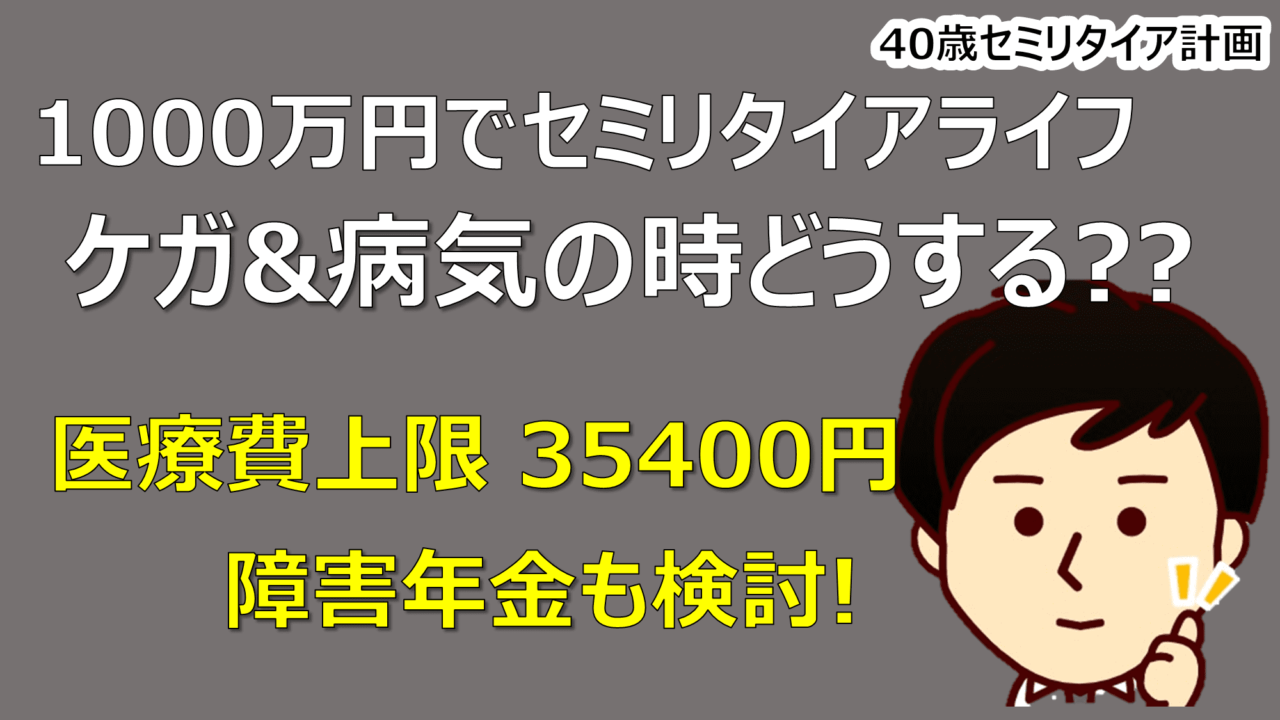

医療費は3割負担と会社員時代から変わりませんので、大きな負担ですね。

でも、住民税非課税の方の月当たりの医療費上限は35400円となりますので、青天井ではありません!

市区町村の検診を活用して、賢く健康を維持していきましょう。

それでも働けないような大きな病気、ケガをしてしまったら、障害年金の受給も検討しましょう。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

兼ねてより、「仕事をやめる」という選択肢になりうる”1000万円でセミリタイア”をご紹介しています。

しかし、セミリタイアは月8万円で生活するという、なかなか慎ましい生活を送ることを前提としています。

となると、医療費が不安ですよね…

若い内はいいのかもしれませんが、年を取れば取るほど病気のリスクは上昇しますもんね…

本日は、健康保険・年金の制度や市区町村のイベントなどを使い、賢く健康管理をするための情報をご説明したいと思います。

医療費は3割負担!だけど、上限あり

セミリタイアを行い会社員を辞めた場合、基本的には国民健康保険に加入します。

こちらの保険料について、以下の記事で解説しておりますので是非ご確認ください。

【1000万円セミリタイア】国民健康保険料っていくらになるの?負担額は7割減額!

国民健康保険の場合も、健康保険同様に医療費は3割負担となります。

ですので、基本的にはセミリタイア前と同様に病院に行けばお金がかかるということになります。

しかし、所得に応じて負担するべき医療費に上限が設けられています!

この「所得に応じて」というところがポイントですね。

住民税非課税枠の場合、月当たりの医療費の上限は35400円

参照

となります。

住民税非課税に当てはまるかどうかは、住む市区町村によって異なるのですが、給与収入だけの場合で

年収が100万円~93万円以下

となります。

1000万円セミリタイア生活では、月5~6万円を稼ぐことになると思われますので、年間で60~72万円の所得があると思われます。

資産の取り崩しに関して、申告不要を選択していれば、この60~72万円が収入となりますので、住民税非課税となりますね!

そうすれば、月あたり35400円が医療費の上限となりますね!

病気は早めに対策!市区町村の検診を利用しよう

でも、月35400円は大きすぎますね…

1000万円セミリタイア生活が破綻しています…

そのためにも、病気にならないこと、病気であったとしても早期に見つけて治すことが大切です!

良く寝ること、バランスの良い食事をとること、運動すること。

まずはこのあたりをしっかりとやっていきましょう。

そして、会社員の方なら毎年受けていた健康診断に代わるものがあるといいですね!

残念ながら、健康診断を自分で受けると1万円以上するものも多く、とても大きな負担となります。

そんなときは、

市区町村で実施されている集団検診や個人検診を活用

していきましょう!

「市区町村名 + 検診」と調べてみてください。

胃がんや肺がん、大腸がん、肝炎、結核などの検診を1000円以下のコストで受けることができます。

ただ、受けれる年齢や回数に制限があるため、うまく活用するのがポイントですね!

また、血液検査代わりに「献血」に行くのもありかもしれません。

血糖値やコレステロール、肝臓の値などチェックできますね!

このような方法で体の異変を早期に発見することが医療費を抑える重要なポイントです。

大きな病気やケガをしてしまった場合、生活が厳しい…

早期発見はとても大切ですが、病気になってしまう場合もありますよね…

その場合、国民健康保険の場合は要注意、知っておくべきことがあります。

それは、健康保険にはある病気やケガをしたときにもらえる傷病手当がないことです!

傷病手当があれば最大1年6か月に渡り、給与の約2/3のお金を受け取ることができたのですが、ここが厳しいところですね…

生活防衛資金や資産の取り崩す額を増やして、耐えるしかありませんね。

障害年金を受給することを考えよう

大きな病気やケガをしてしまった場合、生活防衛資金や資産を取り崩すことになると思いますが、精神的にかなりきついものがあると思います。

そんなときは、

障害年金の受給

を検討してみましょう!

障害年金の受給が認められると、いくらかのお金を支給してもらえます。

どんな状態なら受け取れるかというと、以下に当てはまる方となります。

わかりやすく言葉を崩して記載しますので、正確な情報は年金事務局のHPまでお願いします!

●1級 他人の介助がないとほとんどの日常生活が送れない。

●2級 必ず他人の介助が必要ではないけど、日常生活が困難。働くなんてできない。

●3級 日常生活は大丈夫だけど、働くのには大きな制限が入る。

といった状態です。

過去に国民年金のみに加入していた方は、1級か2級に当てはまれば受給可能です。

過去に会社員などをやっていて、厚生年金も払っていた方なら、1~3級のどれかに当てはまっていれば受給可能です。

障害年金を受け取ることができれば、いくらか生活と心に余裕が生まれてくると思いますので、こういったものがあることをしっかりと認識しておいていただければと思います。

と、ここまで色々と記載してきましたが、私はあくまで素人ですので、実際にセミリタイアされる方は事前に、市区町村の窓口や年金事務所に赴いて、専門家に確認をお願いします。

でも、大切なことは健康でセミリタイア生活を楽しめることですね。

健康第一でやっていきましょう!

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座ならSBI証券や1日の約定代金合計が50万円以下なら手数料無料の松井証券がおすすめ!

では、まとめに入ります。

まとめ

医療費は3割負担と会社員時代から変わりませんので、大きな負担ですね。

でも、住民税非課税の方の月当たりの医療費上限は35400円となりますので、青天井ではありません!

市区町村の検診を活用して、賢く健康を維持していきましょう。

それでも働けないような大きな病気、ケガをしてしまったら、障害年金の受給も検討しましょう。

関連記事

【1000万円セミリタイア】生活費が月8万円で大丈夫?質素倹約で乗り切る!

【1000万円セミリタイア】毎年いくらで生活するの?生活費は?

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ