本記事では、「取り崩しってなぜ年1回で計算するの?毎月ではだめなの?」と疑問を抱く方に向けて、

【自動配当】eMaxis slim先進国債券インデックス、毎年ではなく毎月取り崩したらどうなる?

という内容で記載していきます。

はじめに本日の結論から、

emaxis先進国債券インデックスを例に取り、

年初1回3%定額で取り崩す場合と、

毎月月初に0.33%定額で取り崩す場合を比較した結果、

毎月取り崩しの方が残高が高くなることが判明。

しかし、市場状況によって結果は異なるため、一概に毎月取り崩しが良いとは限らないことに注意が必要です。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

以前、こんな質問をいただきました。

「4%ルールについて、毎年4%取り崩すのではなく、毎月0.33%ずつ取り崩すのはどうでしょう?」

コメントありがとうございます。

4%ルールは1998年に提案されており、当時は自動取り崩しのシステムがなかったためか、

年に1回必要なお金を取り崩して1年間生活することを想定していました。

しかし、現在は多くのネット証券が毎月自動取り崩しサービスを提供しているため、

年に1回取り崩す必要はありませんね。

では、毎年取り崩す場合と毎月取り崩す場合、どのような違いが出るのか?

emaxis先進国債券インデックスを例に確認しましょう。

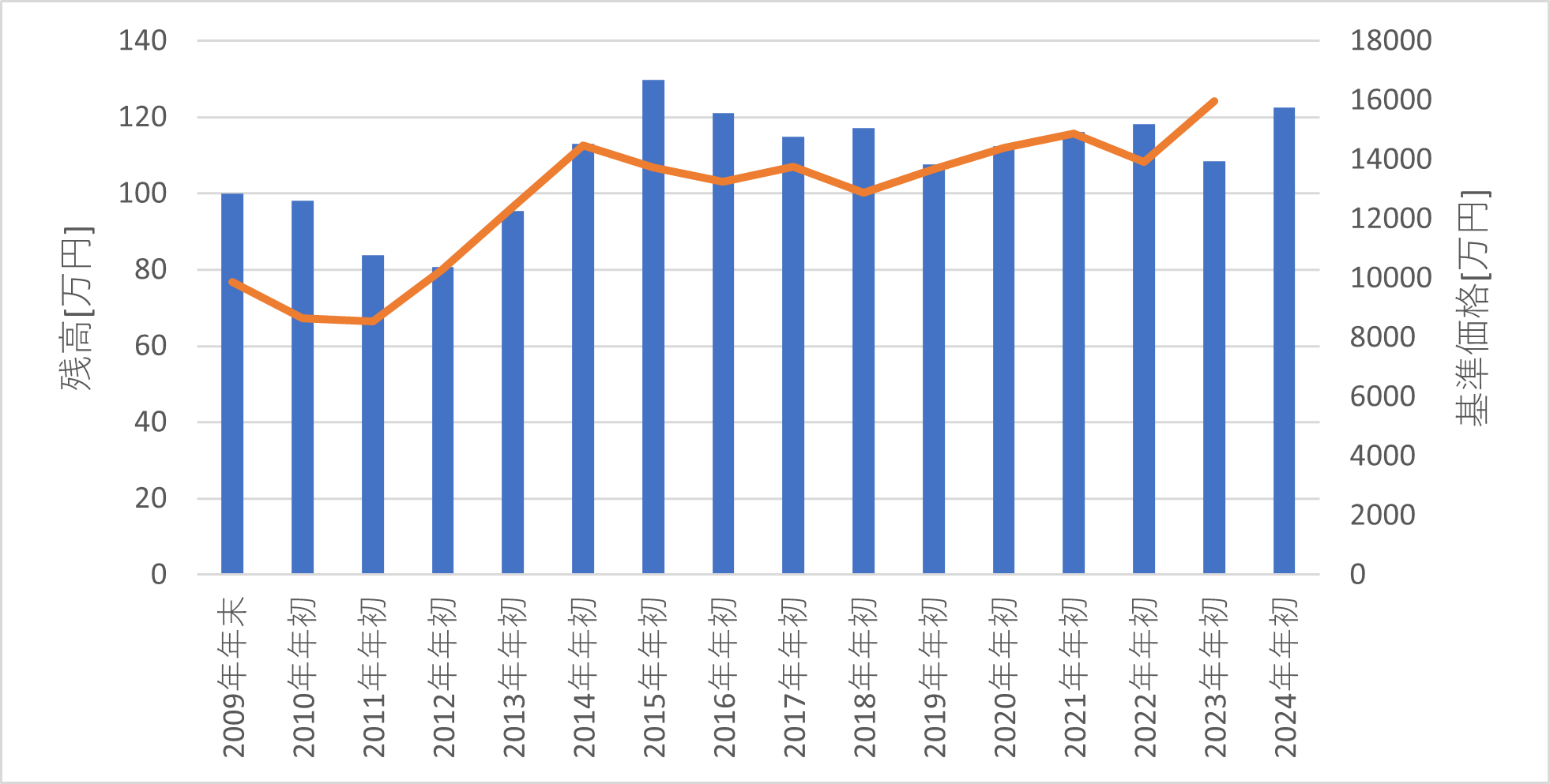

前回のおさらい

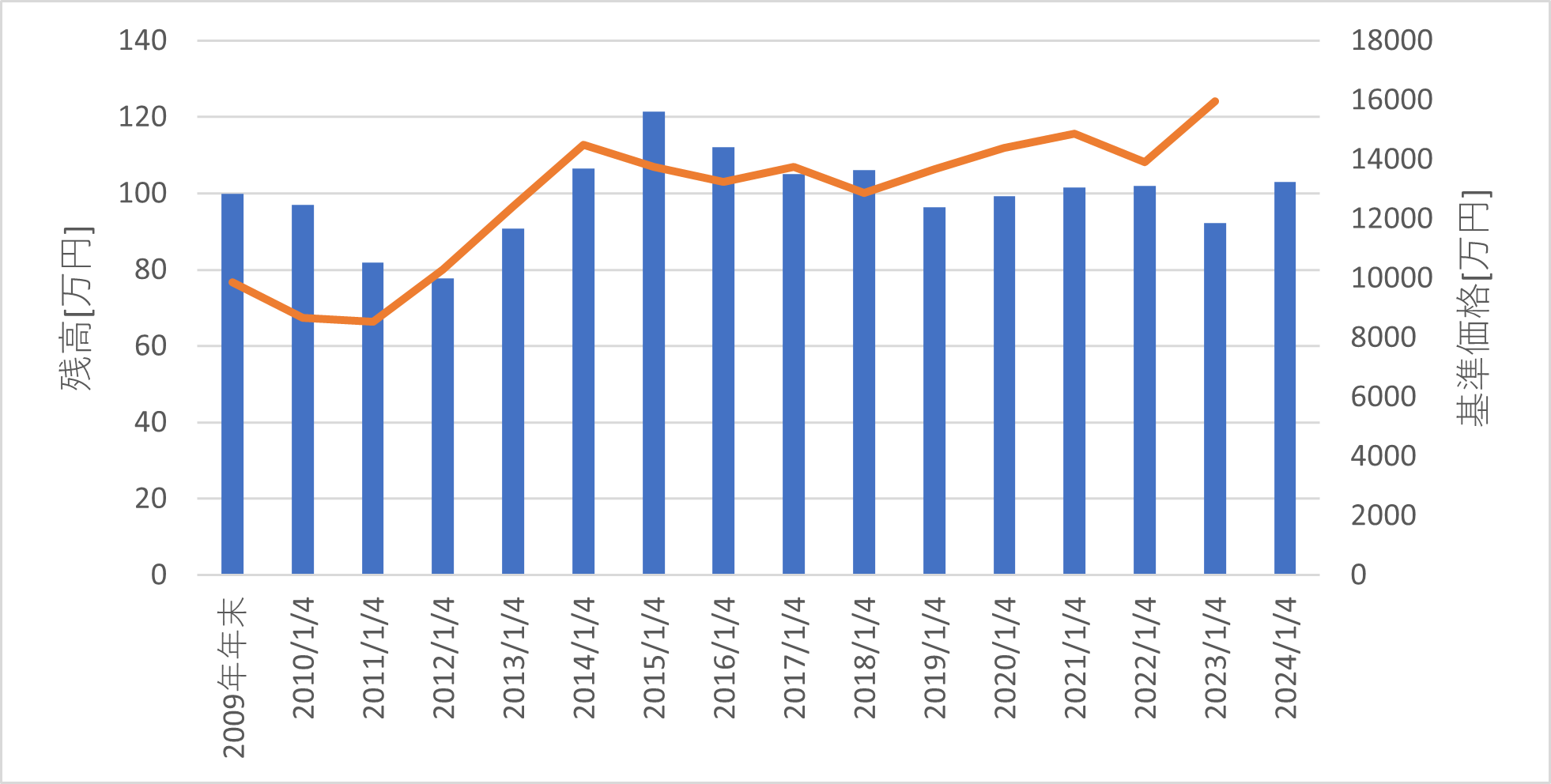

実は以前、emaxis Slim 先進国債券インデックスを取り崩した場合、どの%ルールで元本が残るか確認しました。

2009年の年末に100万円の資産があったとして、

取り崩しを始めた時の資産の3% 3万円を取り崩し場合と

取り崩しを始めた時の資産の2% 2万円を取り崩した場合、どれほど残るかを試算しました。

結果が以下です。

年間3万円を取り崩しても103万円程度が残ります。

年間2万円だと122万円と、かなり残ることが分かりました。

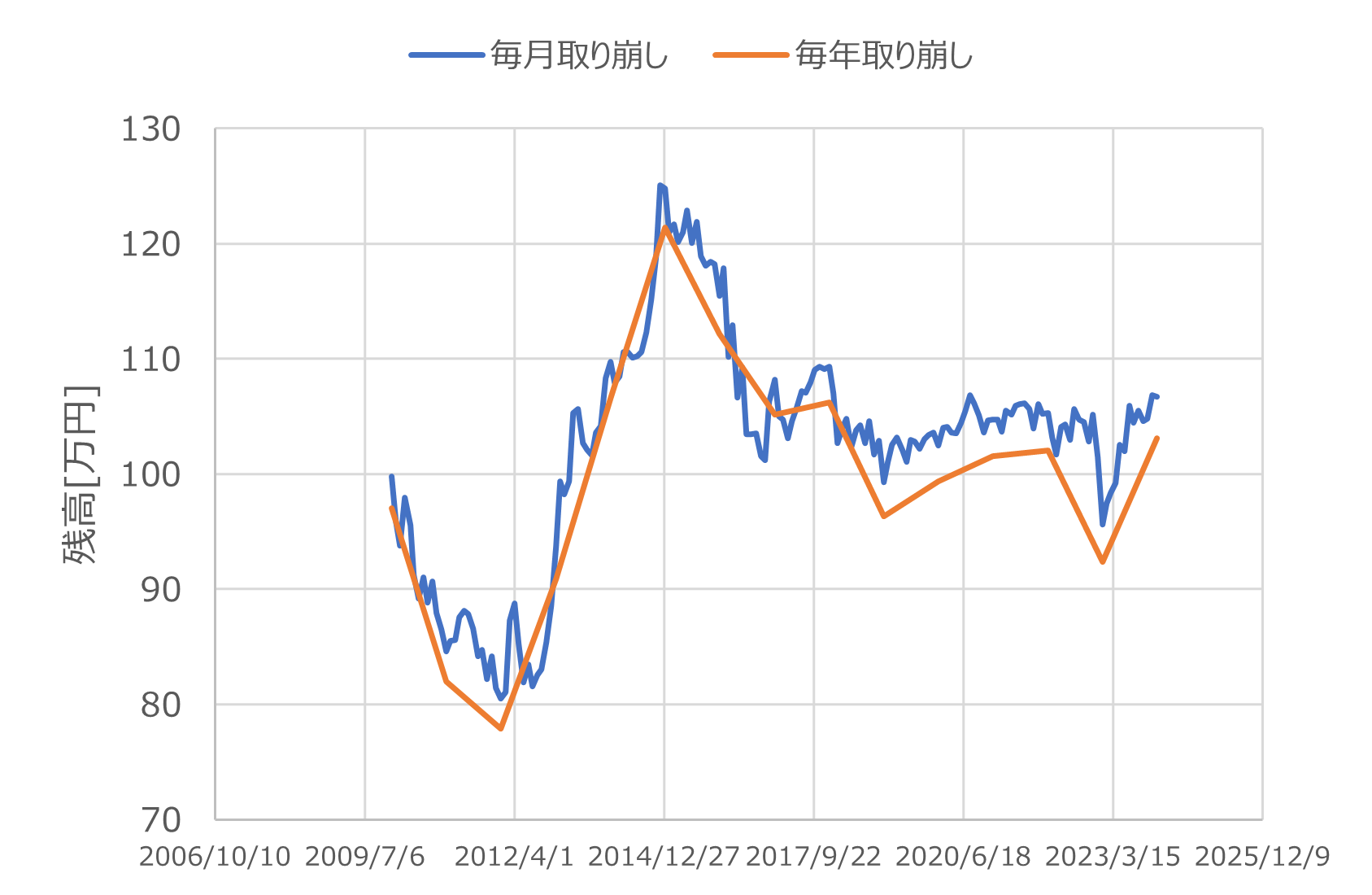

毎月だったら?

同じくemaxis先進国債券インデックスのデータを使用し、

年間3% 3万円取り崩す場合

3万円の12分の1 毎月2500円を取り崩す場合

で、2024年の年始時点での資産額を比較します。

年間取り崩しは年初に3万円を定額で取り崩し、毎月取り崩しは月初に2500円を取り崩します。

結果は以下の通りです。

毎月取り崩し: 106万円

年間取り崩し: 103万円

毎月取り崩しの方が結果が良くなりました。

なぜこうなるの?

毎月取り崩しの方が良い結果になった理由は、

市場にお金を長く置いておけたから

だと考えられます。

2009年以降の債券市場は右肩上がりで、金利が低い状況は債券に有利でした!

2022年からの米国の利上げとドル建てで大きく下落しましたが、

円安によって円建てで見た債券価格は、上昇傾向にありました。

つまり、上昇が見込める相場だったわけです。

毎月取り崩しは、取り崩す直前まで資産を市場に置いておくことができるため、

資産の減少が少なかったと考えられます。

しかし、常に毎月取り崩しが良いわけではなく、

市場が下降している時は一度に現金化する方が良い

場合もあります。

株式や債券への投資は長期的に右肩上がりになることを期待していますが、希望的観測かもしれませんしね。

また、こちらはあくまで私の考察となりますので、皆さんも自身で考えてみてください。

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

emaxis先進国債券インデックスを例に取り、

年初1回3%定額で取り崩す場合と、

毎月月初に0.33%定額で取り崩す場合を比較した結果、

毎月取り崩しの方が残高が高くなることが判明。

しかし、市場状況によって結果は異なるため、一概に毎月取り崩しが良いとは限らないことに注意が必要です。

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ