本記事では、「インフレが進む、株式も高い、けど今から投資するのは不安だな~、投資しないといけないの?」と疑問を抱く方に向けて、

【なぜ投資】現金で持ち続けてはいけないの??

という内容で記載していきます。

はじめに本日の結論から、

まず、前提として、この先1年程度の生活費は生活防衛資金として現金で保有しておこう!

そして、余裕資金は、株式を多めに、債券を含めて運用するのがおすすめ。

これは、インフレで現金はドンドン価値を失うからです・・・

とはいえ、年齢やリスク許容度に応じて、現金や金も使いながら運用いただければと思います。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

投資の必要性について、周りの人から質問された際にしっかりと答えられるでしょうか?

私自身も情報発信の中で、毎回説明できてないですよね・・・

私が提供する情報にアクセスしてくださる方々は、

すでに投資に興味を持っているため、通常は具体的な投資内容にすぐに飛び込んでいます。

しかし、ゴールデンウィークということもあり、いつもよりもやや抽象的で概念的な話をして、

投資の本質的な理由について掘り下げていきたいと思います。

この記事を通じて、私や他の投資関連の情報がより理解しやすくなるとおもいますので、見ていってください。

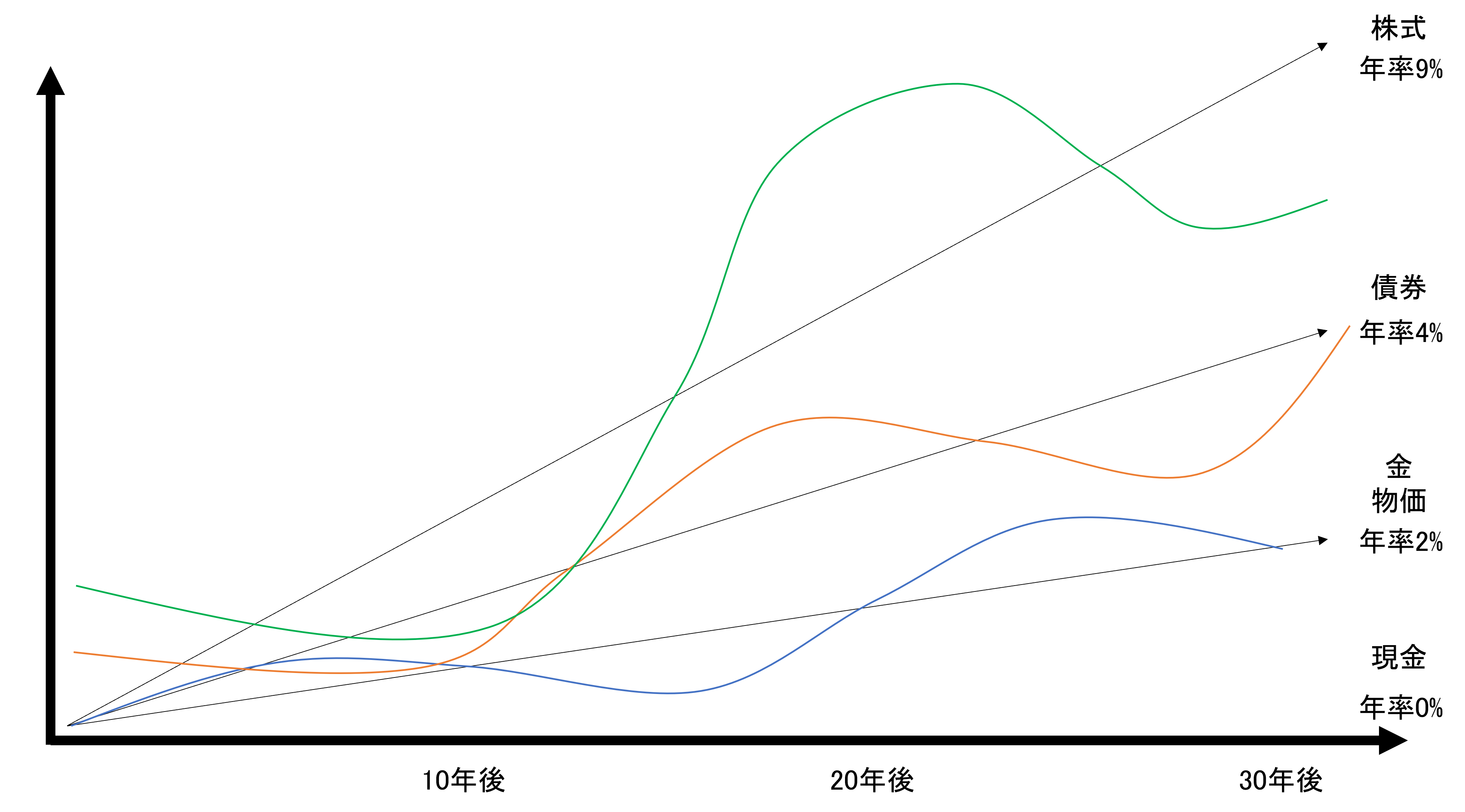

各資産の特徴

まず、主要な資産クラスである現金、債券、株式、金について、それぞれの特性を図示してみました。

これらの図は、過去のデータに基づき、各資産の平均的な利回りと価格変動の大きさを視覚的に表現しています。

また、各資産の価格変動が発生するタイミングにもズレがあるため、それらのタイミングも指摘しています。

一般に、年間約2%のインフレが発生するとされています。

この状況で、金はインフレと同等のペースで価値が保たれる傾向にあります。

一方で、現金はインフレの影響を受けやすく、実質的に価値が減少していきます。

株式は、過去のデータに基づくと、年間約9%の成長が期待されることが多いですが、その変動の幅も非常に大きいです。

金もまた、価値の変動が激しいため注意が必要です。

現金のデメリット

現金に関してはインフレが継続している環境下では、持つだけで価値が目減りしていくことが明らかです。

例えば、インフレ率が年2%の場合、現金の価値は毎年2%ずつ減少することになります。

この点を踏まえると、生活防衛資金として一定額の現金を保持することは重要ですが、

それを超える資金に関しては、価値の減少を避けるために株式や債券、金など他の資産クラスへの投資が推奨されます。

ただし、高齢者など、年齢や生活状況によっては、リスクを抑えるために債券や現金を保有する選択も考慮に値します。

金の安定性

金は過去200年以上にわたるデータから見ても、インフレ率にほぼ等しいリターンを提供してきました。

これは、インフレが年率2%であった場合、金の価値もほぼ同じペースで増加することを意味します。

金は現物資産としての特性を持ち、戦争や大規模な災害が発生した際でもその価値を維持するため、非常に有効な保険の役割を果たします。

ただし、株式や債券に比べて資産成長の能力は劣るため、投資する際にはその点を認識し、適切なリスク管理が求められます。

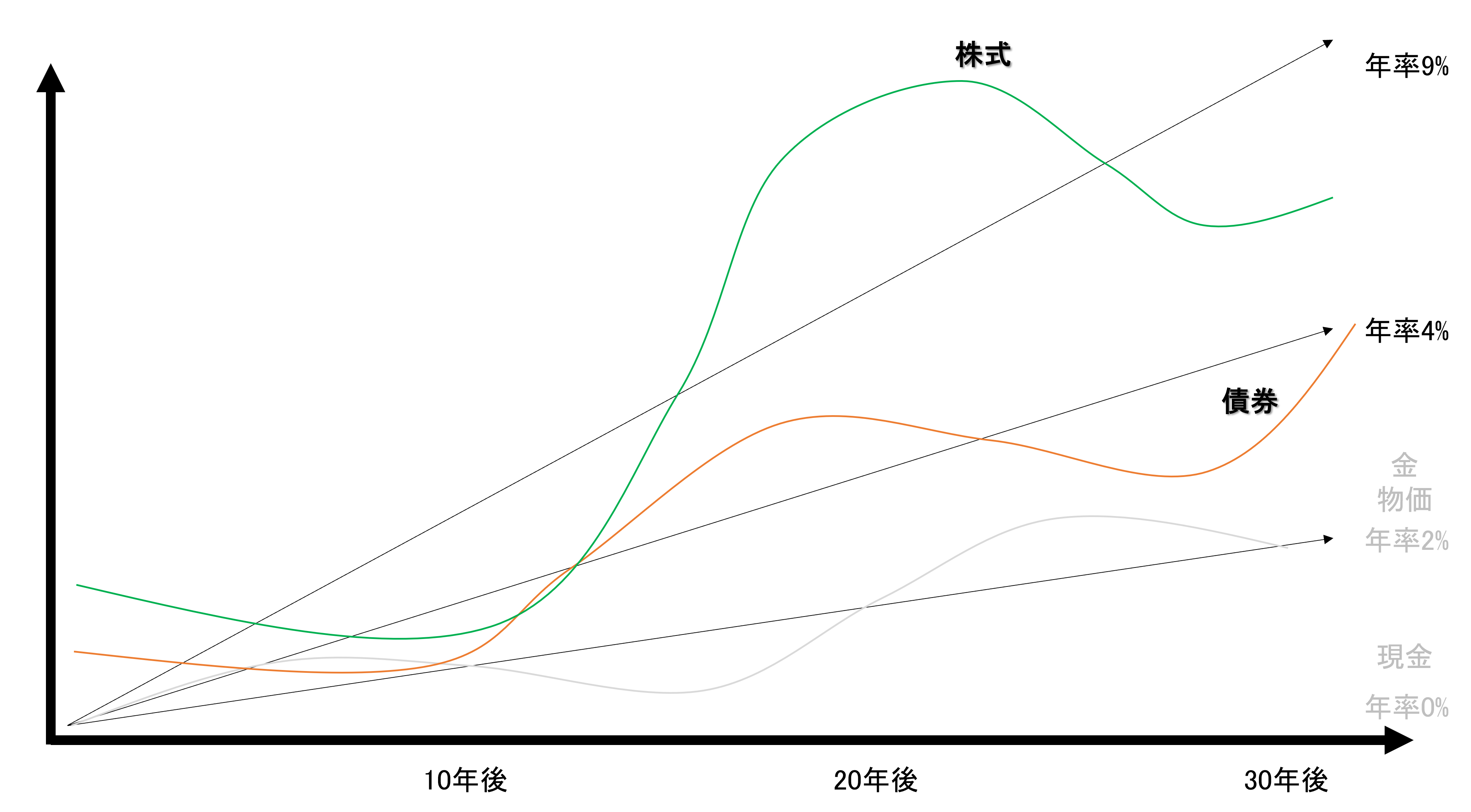

株式と債券のバランス

株式は、過去のパフォーマンスを見るとインフレ調整後で平均7%のリターンが期待できるとされています。

このため、現在のインフレ率が2%であれば、総合的に9%のリターンが見込まれます。

株式はその価格変動が大きいためリスクも伴いますが、その成長力は他のアセットに比べて顕著です。

債券はその変動の小ささが特徴で、成長率はインフレ調整後で2%程度です。

株式のリスクを債券の安定性でバランス良く補うことで、

投資ポートフォリオの全体的なリスクを管理し、長期的な成長を目指すことが可能です。

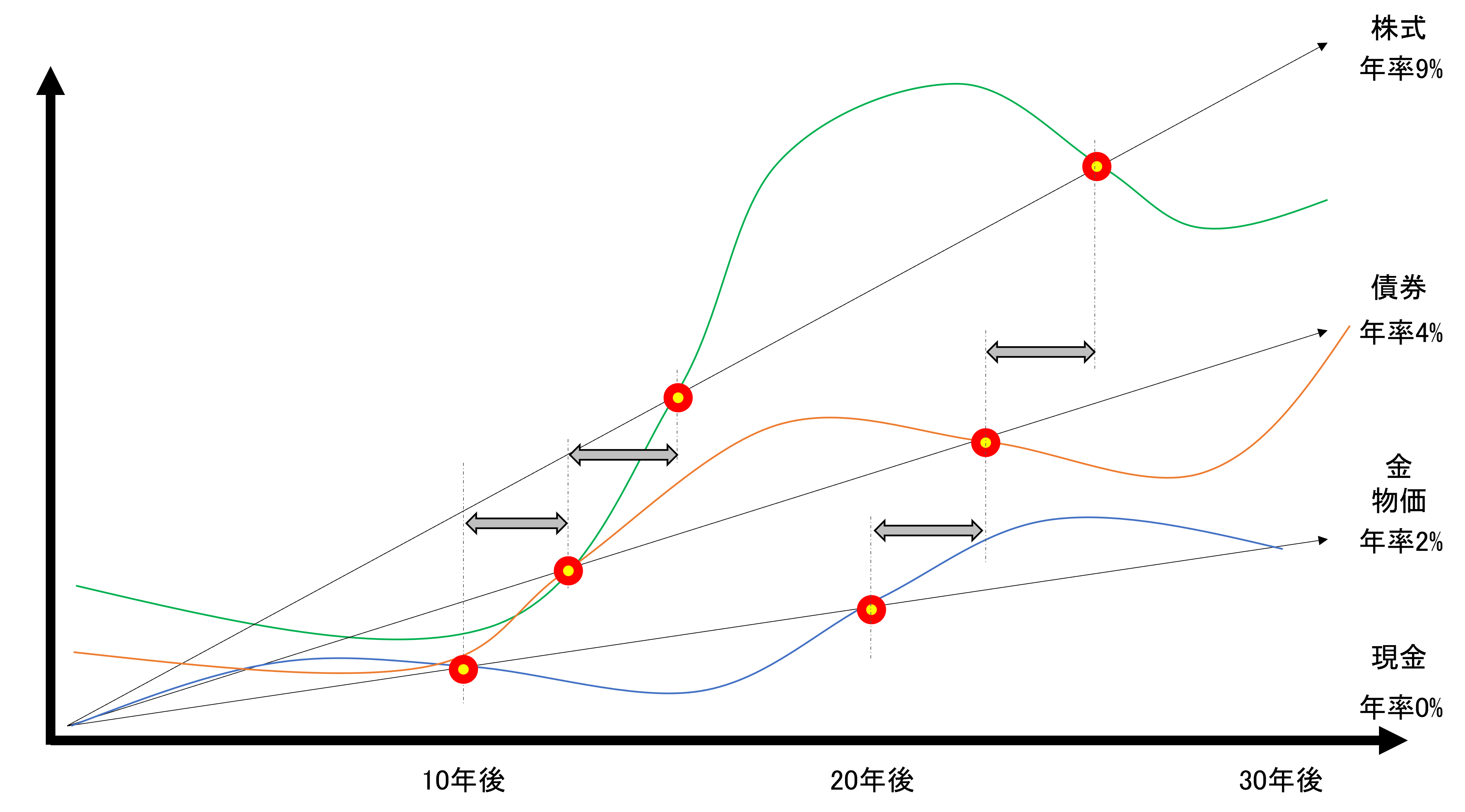

アセット間のサイクル

最後に、各アセットが上下するタイミング、サイクルについてお話していきます。

こちらがタイミングを示した図です。

まず、景気が良くなり、物価の上昇にすると、政策的に金利が上昇されてます。

この結果、シーソーの関係にある債券の価格は下落します。

同時に、金利の上昇が経済を圧迫し、株式も下落し始めます。

経済や相場が落ち着いてくると、金利が下落をはじめ、債券が再び上昇し、株式も回復します。

金については、一般に金利の動きに逆行する傾向がありますので、債券と同様の動きをする傾向にあります。

ただ、暴落時に、強いのはキャッシュ、そして、金となり、その価格は早く回復する傾向にあります。

このような動きを理解し、ポートフォリオを組むことで安定した投資が可能です。

このように各アセットには、特性と動向がありますね!

ただ、現金で保有しているとドンドン価値が低下していくため、余裕資金は有効に投資してきましょう。

うまく組み合わせて、効率的で安全なポートフォリオの構築につながります。

投資は単に資産を増やす手段ではなく、経済的な安定と将来の不確実性への備えとしてとても重要ですね!

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

まず、前提として、この先1年程度の生活費は生活防衛資金として現金で保有しておこう!

そして、余裕資金は、株式を多めに、債券を含めて運用するのがおすすめ。

これは、インフレで現金はドンドン価値を失うからです・・・

とはいえ、年齢やリスク許容度に応じて、現金や金も使いながら運用いただければと思います。

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ