本記事では、「一時の異常な円安は終わったものの、まだまだ130円台ってまだまだ円安だよね?円高になったら損するかも?」と悩む方に向けて、

円高、いくらまでなら許せる?期待リターンとの関係から考えてみよう

という内容で記載していきます。

はじめに本日の結論から、

償還まで2年半の短期債券で期待できるリターン4%付近なら、122円以下まで円高になると、マイナスになりそうです。

全世界株式で期待できると考えているリターン5%なら、5年後で105円まで円高になっても耐えられそう!

ある程度のリターンがあるものに、長期で投資するのがいいですね!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

はじめに

今、1ドル135円ぐらいを中心に上下する為替相場が続いています。

ここ数年の平均でいえば、100~110円ぐらいの印象がありますから、十分に円安ですね!

一時150円という異常な円安を経験している分、感覚がおかしくなっていますが、今は十分円安です。

外国の資産に投資すると、円建てで見た時に、円高になると資産が減少します。

135円から110円に円高となった場合、それだけで資産は19%近くマイナスとなります。

こうなると、米国債券など利回りが購入時に確定してしまうものだと、円高にならないことを祈るしか方法がなくなってしまいます。

ということで、本日は米国債をメインにいくらまでの円高なら耐えられるのか確認していきましょう!

利回り4%の米国短期債券で比較していこう

米国債券の2年債利回りは4%ぐらいまで上昇しています。

ということで、今回は4%の利回りがほぼ確定で期待できる債券に投資した時に、いくらまで円高になってもプラスのリターンになるか見ていきましょう。

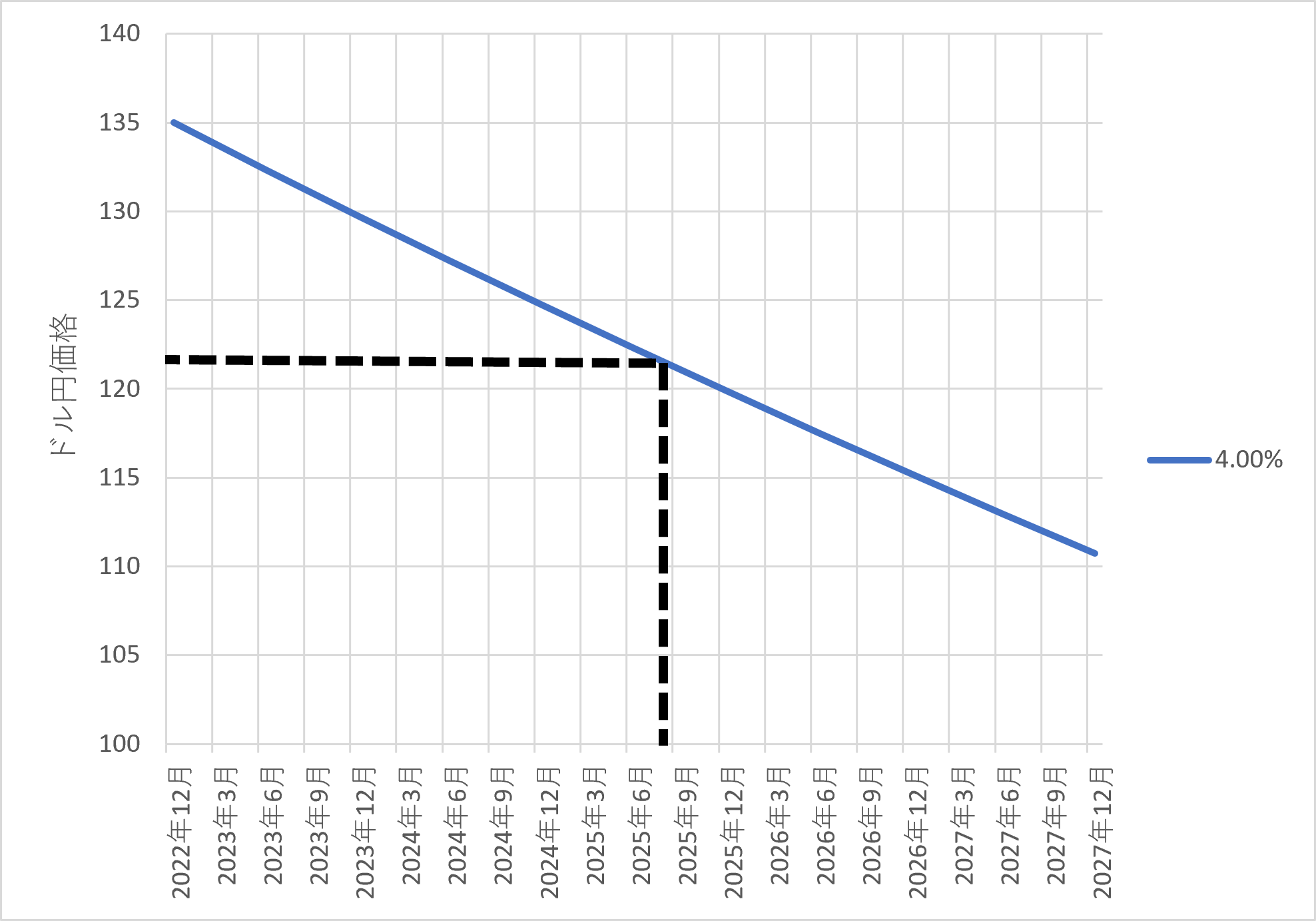

早速、以下のグラフを確認ください。

現在、4%近い年率リターンが期待できる債券は、2025年8月に償還であることが多いですね。

ということで、横軸で2025年8月のところに線を引っ張ります。

その線と交差するところ、いくらか見てみると、

122円ぐらい

だということがわかります。

こちらのグラフは、税引き前の計算で作成しているため、利子や譲渡益にかかる税金を考慮すると、もう少し円安で収まらないとマイナスリターンになる可能性があるので要注意です。

しかし、おおよその円高を許せるラインがわかると思います。

他のリターンも確認してみよう

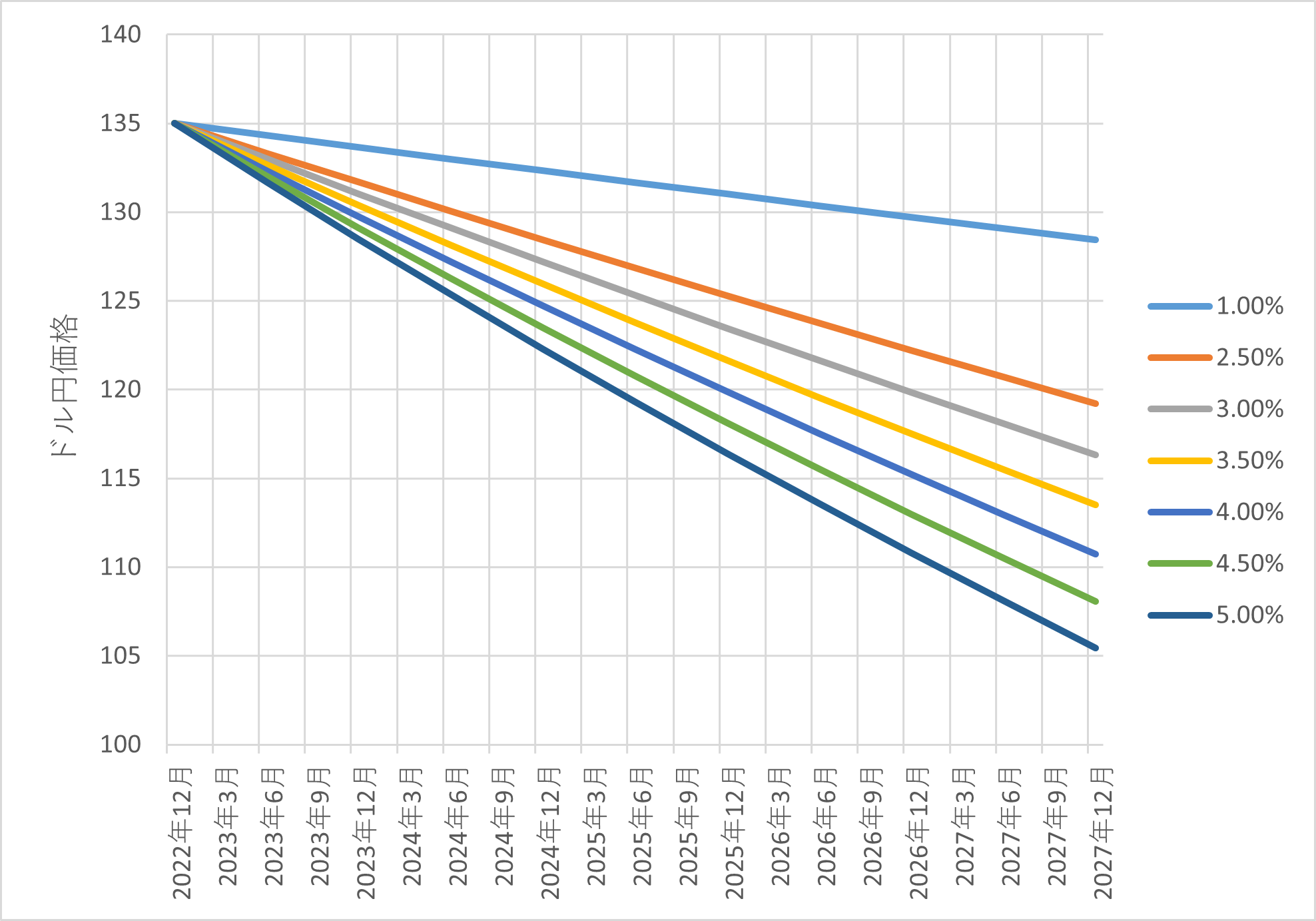

先ほどのグラフは期待リターンが4%のもののみを表示していました。

以下のグラフは、1%から5%まで線を引いてますので、ご覧ください!

見ていると2つのことがわかりますね!

1つ目は、リターンが高いほど円高に耐えられるということです。

これは当然ですね、リターンが高いほど、円高になることにより資産の減少をカバーしてくれますね!

2つ目は、長期で保有すればするほど、円高に耐えられるということですね!

これもリターンによる収益が積み重なれば、積み重なるほど、円高により資産の減少をカバーしてくれます。

ただ、生の債券だとどうしても償還時期が決まっていますので、あるところで強制的にドルに戻されてしまいますね!

そのドルを新しい債券に投資し、円に戻さなければ、円高により資産の減少は防ぐことができます。

ですので、そこまで神経質になることもないと思いますが、生の債券のような購入時に利回りがほぼ確定する資産に投資する場合は、よく確認いただければと思います!

私は全世界株式の期待リターンを低く見積もっても5%程度だろうと考えています。

この場合、5年間投資すれば、1ドル105円まで耐えられることがわかります。

この水準ならここ10年ぐらいの平均だと思われますので、十分な耐性ですね!

このように、円高による影響を抑えるためにも、長期でゆっくり資産を成長させるのが、いいですね!

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座なら、私めだかぶも使用しているSBI証券と松井証券

がおすすめ!

では、まとめに入ります。

まとめ

償還まで2年半の短期債券で期待できるリターン4%付近なら、122円以下まで円高になると、マイナスになりそうです。

全世界株式で期待できると考えているリターン5%なら、5年後で105円まで円高になっても耐えられそう!

ある程度のリターンがあるものに、長期で投資するのがいいですね!

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ