本記事では、「エネオスといえば、石油の小売や元売で有名で、配当も高いって聞くけど今後の株価ってどうなの?」と思っているアラサーサラリーマンに向けて、

【5020】エネオス、今後の株価予想!

という内容で記載していきます。

はじめに本日の結論から、

エネオスは石油の元売り、小売りを行っている企業です。

この先、先細りする石油需要を見越して、金属や再生可能エネルギーに取り組んでいます。

石油事業に対する将来の不透明感から売られていると予想。

2030年~40年に向けて、再生可能エネルギーへの取り組みが報われれば、株価の上昇余地ありと予想します。

配当性向も50%とギリギリ感がありつつも、高配当の旨味があるので、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、SBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

エネオスの株価は順調?

まず直近の株価を振り返りましょう!

過去5年ほど振り返ってみると、2018年9月に900円をつけていましたが、現在436円まで下落しています。

その下落率は、マイナス51%です。

最近、原油価格は2018年時点の高値まで戻してきているのに、エネオスの株価は戻っていません。

果たして,この株価がエネオスの価値を正しく表しているのか確認していきましょう。

エネオスって何している会社?

はじめに振り返りで、エネオスがどのようなビジネスを展開しているのか?

確認しておきましょう。

冒頭でも説明しましたが、エネオスといえば

石油の小売

を行っているイメージが強いと思います。

しかし、それ以外にも海外から原油を輸入し、私たちが使えるように製油する石油の元売り事業も行っています。

また、今後先細りするであろう石油ビジネスに頼ることなく、金属関係の卸しであったり、太陽光発電や水素事業などを取り組んでいます。

水素事業では、製油所で水素の生成に取り組んだり、トヨタと共同で水素エネルギー利用の研究を行っています。

このように、私たちの印象では石油一辺倒のビジネスモデルの印象ではありますが、石油以外の事業にも取り組んでいます。

石油事業に大きく依存しているエネオスでは在庫影響に注意

先ほど、石油事業以外にも、金属関係の卸しや再生可能エネルギーである太陽光発電や水素事業に取り組んでいるという説明をしました。

しかし、未だに石油事業に大きく依存しています。

2021年第1四半期決算の内容を見てみると、

売上14401億円のうち、11957億円を石油の売上が占めることがわかります。

83%は石油事業からの売上なのです。

そして、この石油事業は在庫影響というものを大きく受ける傾向があります。

在庫影響とは、現在の原油価格が利益に大きく影響する現象のことを表します。

具体的に説明をしていきます。

例えば、1Lあたり100円で仕入れた石油が、その半年後50円まで下がった場合、在庫として抱えている石油の価格も半分になったと考え、利益は減少します。

逆に、1L50円で仕入れた石油が、100円まで上昇した場合、その利益も増加します。

したがって、エネオスの利益の増減は、その時の原油価格に大きな影響を受けるということがわかります。

これが石油事業に大きく依存するエネオスの注意点です。

株価が下落基調の理由

最近の株価はなぜ下落基調なのか?

理由を調査していきます。

はじめに、株価の下落要因として考えられる要素をまとめておきます。

1.在庫影響を除いた決算結果が芳しくない

2.石油の使用量が構造的に減少する

では、それぞれについてご説明していきます。

1.在庫影響を除いた決算結果が芳しくない

前の章で説明しましたが、石油事業の利益は原油価格の影響により大きく値が変化します。

上のチャートで示したように、原油価格は大きく上下に動きます。

昨年は世界中でロックダウンがおき、経済活動がストップしたために、石油の需要が大きく減少、原油価格は下落しました。

しかし、経済再開が期待される今、原油価格は2018年相当まで上昇しています。

2021年第1四半期決算を見てみると、前年比で大きく利益が上昇しています。

2020年第1四半期決算

:146億円

2021年第1四半期決算

:1572億円

しかし、在庫影響を除いた営業による利益を見てみると、

2020年第1四半期決算

:832億円

2021年第1四半期決算

:745億円

と、減少していることがわかります。

つまり、原油価格を除いた純粋な

石油を精製して売るというビジネスにおいての収益が減少している

ことがわかります。

このことに、投資家が嫌気を差し、株価が下落していると予想できます。

2.石油の使用量が構造的に減少する

こちらは、皆様も普段感じているのではないでしょうか。

普段、乗っている車も燃費効率が上がり、10年20年前に比べて、同じ石油の量でより遠くに行けるようになりました。

また、ハイブリッドやEV車の普及も徐々に始まっています。

さらに、国の政策でも2040年までにガソリン車の発売を禁止するような流れが、世界中で始まっています。

他にも、火力発電を取り止める流れやSDGsにあるような持続可能な開発のため、化石燃料を主体とする産業への圧力も強まっています。

このような将来性の乏しさから、株価が下落している可能性があります。

石油事業での施設・ノウハウを活かして再生エネルギー事業にシフトしてほしい

エネオスにとって、マイナスになる情報を前の章では述べてきました。

しかし、エネオスとしても、石油事業が先細りになるということはわかっているはずです。

実際に、エネオスは再生可能エネルギーに関する新しい取り組みを行っています。

そのいくつかをご紹介していこうと思います。

・国内34箇所にメガソーラーを設置

やはり、石油に頼らない再生可能エネルギーとして太陽光の利用は欠かせないですね!

・米テキサス、オーストラリアクイーンズランド州で 太陽光発電事業に参画

日本のみならず、アメリカやオーストラリアでも太陽光発電事業に参画しているとのことです。

山岳地帯が多い日本よりも、広大な土地を持つアメリカやオーストラリアの方が太陽光発電事業に向いていると考えられますので、グローバルに収益活動を行ってほしいと思うところです。

・製油所で水素を抽出する技術の開発

TOYOTAと水素エネルギー利用で協力関係を構築

今後、石油の代替エネルギーとしての利用が考えられる水素事業への取り組みも活発です。

水素を得るためにも生成が必要ですし、車に補給する場合は現在のガソリンスタンドのような拠点が必要になります。

今現在、エネオスが保有する製油所やガソリンスタンドをうまく利用し、新しいエネルギーの補給拠点として、活用してほしいと考えています。

このように、石油事業から徐々に他の収益活動に範囲を広げて、石油に依存しない企業になることを期待します。

この先、10年から20年が正念場となることでしょう。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :5.83%(21年予想)

自己資本比率 :28.9%

配当性向 :50.4%(21年予想)

PER :9.61倍

PBR :0.56倍

※かぶたんより

ROEは5.83%と低めの数字となっています。10%程度が理想です。

自己資本比率は28.9%、と低めの数字に見えますが、石油在庫を多く持つことになる業務形態なのでしょうがないのかもしれません!

配当性向は50.4%と、ギリギリセーフなライン。

PBRは1を切っているため割安水準。

PERも日経平均PERよりも大分低い値となっています。

以上のことから、財務は妥当なラインで、収益率は低めです。

配当性向はギリギリセーフのラインですが、今後の株主還元の動向を確認していきたい。

株価水準も割安で放置のラインだと思います。

2018年からの決算情報

続いて、2018年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(億円)

2018年 103010

2019年 111296

2020年 100117

2021年 76580

2022年 95000

※かぶたんより

2018年~2020年までは横ばいの動きに見えますが、2021年はガクンと下がりました。

今年の予想もまだ完全復活とは行かない模様です。

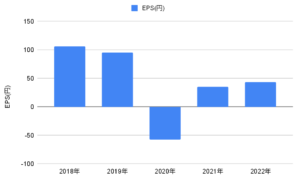

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2018年 105.9

2019年 95.4

2020年 -57.9

2021年 35.5

2022年 43.6

※かぶたんより

全体的にボコボコしてますね。

2020年の3月末に原油価格が下落、赤字に転落しています

その後は少しずつ回復基調にありますね。

しかし、これは原油価格による変動でもあるので、引き続き動向は見守りたいところです。

配当が大きな魅力

さて、エネオスといえば高配当銘柄として有名です。

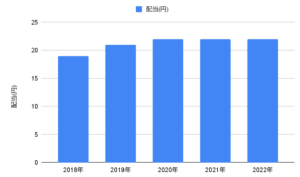

早速ですが、2018年以降の配当金額について確認しておきましょう!

たまに、記念配当などのイレギュラーな配当金を出し、一時的に配当金が高まっている可能性がありますね。

配当(円)

2018年 19

2019年 21

2020年 22

2021年 22

2022年 22

※かぶたんより

2020年まで1円ずつ増配しています!

しかし、2020年から1株22円に固定されていますね。

コロナによる経済停滞や外出自主の流れで減益、赤字転落に陥ってたにも関わらず、良く対応してくれたと感じます。

いまの利回りであれば、投資する旨味が感じられますね。

しかし、2021年予想の配当性向は50%とギリギリ感がありますね。

減配しないように今後もチェックが必要です。

めだかぶの評価:コツコツと単元未満株で買い増ししよう

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

エネオスは石油の元売り、小売りを行っている企業です。

この先、先細りする石油需要を見越して、金属や再生可能エネルギーに取り組んでいます。

この先の先行き不透明感から売られていると予想。

配当性向も50%とギリギリ感がありつつも、高配当の旨味があるので、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

実際に、単元未満株で15株だけ保有しています。

お試しで買えるのが、単元未満株の良いところですね!

単元未満株ならめだかぶも使っている買付手数料無料のマネックス証券がおすすめです!

継続して動向を見守っていきます。

単元株で買う場合は、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

今期の予想配当利回りは5.03%!

エネオスは石油の元売り、小売りを行っている企業です。

この先、先細りする石油需要を見越して、金属や再生可能エネルギーに取り組んでいます。

石油事業に対する将来の不透明感から売られていると予想。

2030年~40年に向けて、再生可能エネルギーへの取り組みが報われれば、株価の上昇余地ありと予想します。

配当性向も50%とギリギリ感がありつつも、高配当の旨味があるので、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ