本記事では、「セミリタイア後に資産を取り崩すときの税金ってどう計算すればいいの?」と疑問を抱く方に向けて、

【セミリタイア後】取り崩し時にかかる税金が年々に増える!?

という内容で記載していきます。

はじめに本日の結論から、

セミリタイア後の一定額を取り崩すと、どんどん手取りが減るので要注意!

それは、投資信託の価格が成長すればするほど、利益が大きくなり税金が多くかかるからです。

でも、資産も膨らむので、一定タイミングで取り崩し額を見直せばOKです!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

株式やETF、投資信託を売って利益が出ると税金がかかる

FIREムーブメントが日本に到来し、会社の同僚の口からもFIREという言葉を聞くようになりました。

私が投資を始めた2017年頃は、どちらかというと”リタイア”というワードの方がよく聞かれました。

ともあれ、どちらも”経済的に自立できるくらい将来の生活資金を貯めよう!”と同じゴールを目指しています。

このゴールのために、多くの方が実践する方法として、

インデックス指数に連動した株式の投資信託に、長期間積み立て投資をする

が挙げられます。

私も推奨している手法です。

さて、この方法で投資をしていくと、1つ考えないといけないことがあります。

そう、リタイア後に資産、ここでいうと投資信託を取り崩すと、その利益に対して20%の税金が課せられます。

そして、この税金の割合が運用が長期になり、

・利益が出れば出るほど。

・取り崩して元金が減れば減るほど。

増えていくという特徴があります。

本日は、そこについて解説していきますね!

譲渡所得にかかる税金の計算方法

では、譲渡所得にかかる税金について例を出して、振り返りをしておきます。

まず、1口が1円の投資信託を毎月1円ずつ購入します。

1年目、投資信託は1口1円のままとすると、1円を12カ月に分けて購入したので、12口購入できました。

12口の資産、すなわち12円の資産となります。

2年目、1口が2円まで値上がりしました。

すると、毎月1円では0.5口しか買えませんので、1年で6口しか購入できませんでした。

1年目の12口と合計し、18口、資産は18口×2円なので、36円となります。

18口を12円出して購入したので、1口あたりの平均取得額は1.5円となります。

ここからが本日のポイントなります。

3年目から毎年10円ずつ取り崩しを開始します。

3年目に投資信託は値上がりし、1口で4円の価値があるとします。

すると、今の資産額は18口×4円の72円となりますね。

10円取り崩したいということは、2.5口分を売却することになります。

1口あたりの平均取得額は、1.5円と先ほど記載しました。

そして、今の1口あたりの価格は、4円。

1口あたりの利益は2.5円となり、それが2.5口ですので6.25円が利益となります。

その20%、1.25円が税金です。

では、4年目には投資信託がさらに値上がりして1口6円になったとします。

取り崩す額は10円ですので、2口売却することになります。

計算は先ほどと同じですので、

(今の価格5円 - 平均取得額1.5円) × 2口

=7円

が利益となり、この20%、1.4円が税金となります。

お気づきですか?同じ10円を取り崩しても、

3年目は1.25円

4年目は1.4円

と、税金の額が増えているのです。

右肩上がりに上昇していく投資信託の場合はこういった現象が起きると考えられます。

運用が順調なほど、利益が大きくなっていく!

では、より具体的にシミュレーションしていきますね。

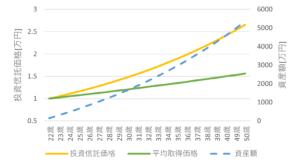

22歳で就職したあなたは、セミリタイアに憧れて毎月12万5000円を平均年率リターン5%の投資信託で運用するとします。

目標の資産額は4500万円です!

すると、以下のグラフように推移します。

晴れて、40歳の時に4580万円まで資産を増やすことに成功しました。

22歳の時に1万口1万円だった投資信託の価格は、40歳の時点で1万口あたり2万4066円まで成長しています。

それに比べて、1万口あたりの平均取得価格は1万4972円と緩やかな増加なのが見て取れますね。

税金の割合がどんどん増える?

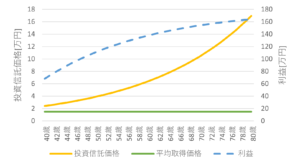

では、先ほどの状態で41歳から取り崩しを開始するとどうなるか見ていきましょう!

取り崩し額は年間180万円とします。

まず、投資信託の1万口あたりの価格はどんどん成長していきます!

しかし、平均取得額は購入をストップしているため、1万4972円のままですので、その差はどんどん開くことになります。

つまり、

投資信託の価格が上昇するに伴い、利益が増加する

その20%に当たる税金も増加する

ことになります。

40歳のころは、取り崩し額180万円の内、利益は70万円ほどでした。

80歳になると、取り崩し額180万円の内、利益は160万円超まで増えています。

ですので、それだけ税金がかかるということですね。

手取り額が減少していく

先の説明でどんどん取り崩し額に占める利益の割合が増加することを示しました。

では、取り崩し額の180万円が手取りでどれほど減ってしまうのか、最後にシミュレーションしておきます。

こちら税金が引かれた後の金額を、月あたりに割った手取り額を示してます。

めだかぶ家の場合、月13万円の不労所得があればセミリタイア可能ですので、赤い破線よりも上であれば大丈夫ということになります。

あれれ、53歳の時点で13万円を切っていますね・・・

セミリタイア開始から13年後に手取り額が予定を下回ってしまいます。

この記事は、こうなることをお伝えしたくて書いています。

でも、私はそこまで心配していません!

その理由は・・・

本家Trinity studyの中は4%ルールで取り崩しても、30年後に資産は増加傾向にありました。

ですので、手取りで13万円を切らないように取り崩し額を調整することができると考えています。

セミリタイア後の税金は忘れがちな要素ですので、出口戦略も考えながら投資を進めていただければと思っています!

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座ならSBI証券や1日の約定代金合計が50万円以下なら手数料無料の松井証券がおすすめ!

では、まとめに入ります。

まとめ

セミリタイア後の一定額を取り崩すと、どんどん手取りが減るので要注意!

それは、投資信託の価格が成長すればするほど、利益が大きくなり税金が多くかかるからです。

でも、資産も膨らむので、一定タイミングで取り崩し額を見直せばOKです!

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ