本記事では、「金融所得って相当な富裕層のためにある言葉でしょ?」とあきらめを抱く方に向けて、

月1万の金融所得!コツコツやれば難しくない!

という内容で記載していきます。

はじめに本日の結論から、

月1万円の金融所得を得たいなら、430万円の株式の投資信託を保有しよう!

月2万円~3万円を積み立て投資することで、10年から13年ほどで430万円作れそう!

しかも、お小遣いを切り崩し始めた後も資産は増える可能性が高い!

資本主義をうまく活用して、効率よく資産を増やしていこう。

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

金融所得なんて庶民には関係ない?

最近、何かと聞くことが増えた

金融所得

という言葉。

皆様はこの言葉を聞いてどう思われますか?

富裕層のためにある言葉?

自分には関係ない!

そう思われている方も多いかと思います。

私も投資を始める前の27歳ごろまでは、

・庶民には労働所得しかない。

・いつかは大家さんになりたいな~(遥か彼方の夢・・・)

と思っていました。

しかし、今の時代、コツコツと投資をしていけば”あなたも金融所得”を得ることができます。

金融資産とは?

では、そもそも金融所得って何なのかというと、

株式や債券、投資信託、預貯金などから得る利益のこと

を指します。

近年、株式や債券、投資信託の購入にかかる手間と費用がどんどん下がっています。

株式や投資信託であれば、楽天証券やSBI証券などの大手ネット証券では手数料がゼロ円ということもあります。

おかげで誰でも金融資産を持つことができますね!

このように、株式や投資信託を購入することで得る値上がり益や配当金はあなたに金融所得をもたらしてくれます。

月1万円のお小遣いを増やすためのステップ

でもさ、結局大きいお金で株式とか投資信託を買わないと生活が変わらないよ!

と思われた方。

半分は正解ですが、半分は不正解です。

徐々に投資をして、時間をかけて大きくしていく

ことが大切です。

では、金融所得を月1万円(年間12万円)、半永続的に受け取ることができる資産の作り方をシミュレーションしていきますね。

資産いくらになればいいの?

まずは、いくら資産があれば月1万円を切り崩せるのか確認していきましょう。

度々、本ブログで使用しているTrinity studyの4%ルールを利用します。

この4%ルールとは、米国株式と米国債券によって構成された資産を毎年4%ずつ切り崩しても、過去の資産価格データからシミュレーションした結果、30年間95%の確率で資産が0にならなかった、という研究です。

しかし、95%という確率にギリギリ感を感じますので、余裕を見て3.5%ルールとします。

また、株式の利益には約20%の税金が課せられることも考慮しないといけません。

手取りで、月1万円、年間12万円が欲しい場合、

12万円 ÷ (100% - 20%)

= 15万円

15万円の利益が必要です!

そして、それを3.5%ルールで得ようとすると、

15万円 ÷ 3.5% = 428.57…万円

約430万円必要ということになります。

どうやって430万円を作る?

430万円貯めるのは、なかなかつらいですね・・・

大きめの新車が一括で購入可能です・・・

では、どうやってこの資産を作るのか?

それは、

毎月積み立て

です。

では、どんな投資対象に積み立てるのが良いかというと、

全世界の株式会社に投資可能!

eMAXIS Slim 全世界株式(オール・カントリー)

です。

詳しいことは別の記事で記述していますので避けますが、過去の実績からみて20年から30年ほどの長期での年率平均リターンで5%を見込めると考えています。

コツコツと積み上げることで資産にも増えてもらいながら、自分たちでも追加で投資をしていきます。

つまり、雪だるまを作るように転がしながら、手でもぺたぺた雪を付けていくイメージですね。

月いくら投資すると、何年後に430万円に到達する?

では、毎月いくら投資すれば、何年後にお小遣いをもらえるようになるのか考えていきます。

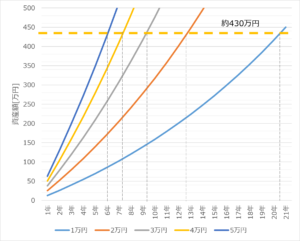

今回は毎月1万円から5万円まで積み立てたときに何年後に430万円以上になるかシミュレーションしてみました。

1万円の場合:21年後

2万円の場合:13年後

3万円の場合:10年後

4万円の場合:8年後

5万円の場合:6年後

こちら見ていただいた通り、多くのお金を積み立てるほど早く達成できることがわかります。

が、一番大きな開きがあるのは、1万円と2万円のところではないでしょうか?

つまり、2万円~3万円をコツコツ積み立てることで10年ちょっと月1万円の金融所得を得ることができます。

いかがでしょうか?

確かに10年は長いものの、現実的に思えたのではないでしょうか?

資産はさらに大きくなるかも?

10年も頑張って月1万円かあ~

と思われた方。

そうですよね、気持ちわかります。

そんな方のために、やる気なるもう1つでシミュレーションをご提示します。

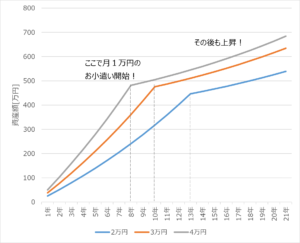

こちらは月1万円を切り崩し始めた以降の資産推移をシミュレーションしたものです。

今回は2万円~4万円を430万円以上になる年まで積み立てて、その後1万円のお小遣いを切り崩しても資産が増えていっていることがわかります。

資産の3.5%を切り崩して、リターン5%で成長させたシミュレーションですので、当たり前といえば当たり前の結果なのですが、先にご紹介したTrinity studyの4%ルールのシミュレーション結果でも、30年後の資産は増えているという結果でした。

つまり、過去の株価推移を参照すると、お小遣いを切り崩しても資産が増えていくという摩訶不思議なことが起こるわけです。

将来的に資産が増えてきたら、あるところを境目に切り崩し額を見直してもいいかもしれませんね。

例えば、650万円に到達したとしたら、

650万円 × 3.5% × (100% - 20%) ÷ 12カ月

=約1万5000円

にお小遣いUPもできるかもしれません。

このように、株式市場の成長に伴って資産が増えていくことが株式投資の魅力ですね。

資本主義の原理を上手に活用して、お小遣い&資産を増やしてきましょう!

投資は自己責任となりますので、最終判断はご自身でお願いします。

証券口座ならSBI証券や1日の約定代金合計が50万円以下なら手数料無料の松井証券がおすすめ!

では、まとめに入ります。

まとめ

月1万円の金融所得を得たいなら、430万円の株式の投資信託を保有しよう!

月2万円~3万円を積み立て投資することで、10年から13年ほどで430万円作れそう!

しかも、お小遣いを切り崩し始めた後も資産は増える可能性が高い!

資本主義をうまく活用して、効率よく資産を増やしていこう。

関連記事

世界中の株式に連動するMSCIオールカントリーワールドインデックスという指数を解説

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ