本記事では、「東京海上HDといえば、高配当で良く聞くけど今後の株価ってどうなの?予想できる?」と思っているアラサーサラリーマンに向けて、

【8766】東京海上HD、ビジネスモデルから今後の株価予想はできるか!

という内容で記載していきます。

はじめに本日の結論から、

東京海上HDは3メガ損保の1つで、日本のみならず世界中46ヶ国から、売り上げを上がることができるビジネスモデルを保有。

コロナ渦でも修正純利益ベースで前年比プラスにできる筋肉質な経営体制を持っている。

この事から、長期的に視点では1株当たり利益の増大から株価も上昇すると予想!

しかし、売り上げにおける自動車保険の割合が高いので要注意!

配当性向も49%とギリギリ感がありつつも、高配当の旨味があるので、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、SBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

東京海上HDの株価は順調?

まず直近の株価を振り返りましょう!

過去5年ほど振り返ってみると、2020年2月のコロナショック前に6140円をつけていました。

一時期、4447円まで株価を下げましたが、現在5900円まで上昇しています。

比較的、順調に株価を戻してきていますね。

しかし、銘柄によってはコロナショック前の株価まで戻ってきているものもありますので、何かしらコロナによるダメージを引きずっている可能性があります。

果たして,この株価が東京海上HDの価値を正しく表しているのか確認していきましょう。

東京海上HDって何している会社?

はじめに振り返りで、東京海上HDがどのようなビジネスを展開しているのか?

確認しておきましょう。

東京海上HDといえば

3メガ損保

ですので、ご存じの方も多いと思います。

東京海上HDが提供する損害保険とは、偶然発生してしまった事故や災害などによる損害を補償してくれる 保険になります。

私たちに最も身近な損保といえば、自動車保険や火災保険だと思います。

持ち家の方は火災保険に入っていると思いますし、自動車を保有している方は自賠責や任意の自動車保険に加入していると思われます。

東京海上HDは、日本のみならず世界46ヶ国の国々で 事業を展開し、損害保険サービスを提供しています。

そして、世界中の人から預かった保険金を資産運用して、将来お客さんには支払う保証金を作り出しています。

これに関しては、利子を稼ぎ出すためにお客さんの口座に入っているお金を運用している銀行や他の保険会社と同じビジネスモデルですね。

このようにして、東京海上HDは利益を稼ぎ出しています。

2022年の決算予想は良好!

そんな東京海上HDですが2022年の決算予想は、2021年のものに比べて、大変明るい見通しとなっています。

あくまで会社予想ですので、本当に実現できるか分かりませんが、今年1年間はポジティブに見通していることがわかります。

一株当たり純利益 EPS

2021年度 232円

2022年度 506円

(第2四半期で上方修正されました)

なんと、+118%の利益上昇となっています。

すごい・・・

この見通しをした1つの理由が、

自動車保険の改定

です。

自動車保険の保険料を改定したことで、収益アップを期待しています。

もう一つの理由が、

コロナからの経済回復により収益が戻る

というものです。

火災保険や自動車保険というのは、家の購入や自動車の購入といった経済活動の一環として契約されることがあります。

その点で、活動自粛により人々の行動が制限されると、利益も減少してしまうと考えられます。

ですので、コロナが収束し人々が活動するようになれば、経済も活発になり収益も改善されると考えているようです。

しかし、この先の感染状況は専門家ですら読めない状況となっていますので、引き続き警戒しながら観察していく必要があると思います。

ともあれ、日本以外でも世界46カ国でサービスを提供している東京海上HDですので、昨今のワクチンの普及状況を踏まえて、上記のような明るい見通しを示していると考えられます。

コロナショック前の株価に戻らないのはなんで?

続いて、どうしてコロナショック前の株価に戻らないのか?

理由を調査していきます。

はじめに、要因として考えられる要素をまとめておきます。

1.経済再開の見通しが不透明

2.自動車保険が占める割合が高い

では、それぞれについてご説明していきます。

1.経済再開の見通しが不透明

先ほど簡単にご説明しましたが、損害保険は家の購入や自動車の購入といった経済活動にひもづいて、新規の契約を得ることができるという側面を持っています。

ですので、経済再開の影響をどうしても受けてしまいます。

また、将来お客様に支払わなければならない保証金として準備金というものがあります。

外出自粛やコロナによる災害があるとリスクが高くなるため、準備金を多く積み立てなければなりません。

これは、東京海上HDの財務を圧迫します。

このように、今後の感染状況、経済再開の行方というのは大きく東京海上HDの業績に関わってきます。

そして、さらに東京海上HDはお客さんから預かった保険金を資産運用して、利益を稼ぎ出すビジネスモデルを行っています。

今後の経済活動の再開見通しは、株価や金利水準に直結しますので、大きな影響を受けます。

ひとつ前の章で2022年の決算予想は、大変明るい見通しになっていると述べました。

しかし、投資家としては、

本当にそうなるんだろうか?

という不安視する思いが働いていると考えられ、その結果コロナ前の高値水準まで株価が復帰していないと考えられます。

2.自動車保険が占める割合が高い

こちらは、長期的な視点での東京海上HDの懸念となります。

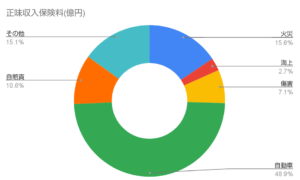

以下の図を見てもらうと、東京海上HDの収入保険料は 圧倒的に自動車保険の占める割合が高いことが分かります。

正味収入保険料(億円)

火災 3532

海上 614

傷害 1614

自動車 11052

自賠責 2387

その他 3413

※公式HPより

その割合は、なんと全体の49%とほぼ半分の正味収入保険料を自動車保険が占めています。

実はこの自動車保険、将来的に同じような収入源になるか不透明なところがあります。

というのも、自動車の安全技術が以前よりも発達してきており、事故の発生頻度が減少しているのです。

確かに、20年前では珍しかった踏み間違い防止システムや先行車追従システムなどといったシステムが 今では軽自動車にまで標準装備されています。

このように、事故件数が減ると、

もっと安い保険料でもいいんじゃない?

という保険料の値下げ圧力がかかってくる可能性があります。

その場合、今のような自動車保険の収入が見込めなくなる可能性が出てきます。

このように、長期的なスパンで今の売り上げが見込めるのか疑問視する考えも、株価が戻らない理由になっている可能性があります。

東京海上HDはグローバル展開しコロナ渦でも稼げる筋肉質な組織

東京海上HDにとって、マイナスになる情報を前の章では述べてきました。

しかし、 ポジティブな面もありますのでこの章でご紹介していきます。

グローバルでコロナ渦でも稼げるビジネスモデル

日本以外でも海外46カ国で売上を立てることができています。

正味収入保険料

2020年

国内:24423億円

海外:11667億円

2021年

国内:24440億円

海外:13130億円

このように保険料収入のうち、約1/3以上を海外から稼ぎだしています。

この先、日本は人口が減少する見通しとなっていますので、日本以外から稼げるようにしておくというのは非常に大切なことだと思います。

その点で東京海上は安心感がありますね!

コロナ渦でも稼ぎだす力は健在

コロナによる影響を、東京海上HDもしっかりと受けています。

2020年の純利益は、前年比で-979億円と大きく減少していました。

しかし、これは大きくなるリスクに対して準備金を積み増したため、発生したものです。

この準備金を考慮しない修正純利益は、

前年比で+494億円

と、十分に稼ぎ出す力があったということがわかります。

そして、2021年では保険の更新やコロナからの回復を見越し、修正純利益が

+243億円

さらに高くなる予定です。

このように東京海上HDは、コロナによる環境下にあっても着実に稼げる力を培っていると考えられます。

この先も、このような筋肉質な体制を維持してくれれば、長期保有に適切な銘柄だと考えられます。

1株あたりの利益も順調に増え、それに伴い株価も上昇すると考えられるからです。

しかし、少なくともコロナの終息まではしっかりと観察していく必要がありますね!

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :8.45%(21年予想)

ROA :1.29%(21年予想)

自己資本比率 :14.2%

配当性向 :49%(21年予想)

PER :11.6倍

PBR :0.98倍

※かぶたんより

ROEは8.45%とやや低めの数字となっています。10%程度が理想です。

ROAも1.29%と低めですね。5%程度が理想と言われています。

自己資本比率は14.2%、と低めの数字に見えますが、金融業ではむしろ高めの数字です。

配当性向は49%と、そこそこ高めなライン。

PBRはちょうど1で、PERも日経平均PERよりやや低い値となっています。

以上のことから、財務は妥当なラインで、収益率は低めです。

配当性向はやや高めのラインですので、今後の株主還元の動向を確認していきたい。

株価水準は平均的で妥当なラインだと思います。

2018年からの決算情報

続いて、2018年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(億円)

2018年 53991

2019年 54767

2020年 54654

2021年 54611

2022年 ー

※かぶたんより

2018年~2021年まで横ばいの動きに見えます。

今年の予想はまだ公表されていません。

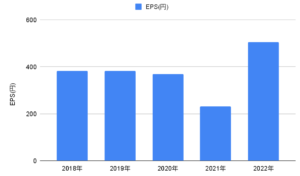

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2018年 382

2019年 383

2020年 369

2021年 232

2022年 506

※かぶたんより

2018年~2020年までは順調でしたが、2021年で大きく凹んでいます。

そして、2022年見事なV字回復を予想。

果たして、うまく行くのか?

しっかり観察していきましょう!

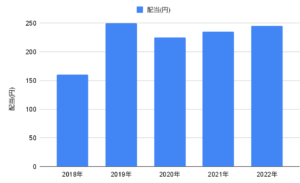

配当が大きな魅力

さて、東京海上HDといえば高配当銘柄として有名です。

早速ですが、2018年以降の配当金額について確認しておきましょう!

配当(円)

2018年 160

2019年 250

2020年 225

2021年 235

2022年 245

※かぶたんより

2019年の250円から下がってますね。

増配銘柄という訳ではなさそうです。

しかし、2021年は配当性向100%越えでしたので、良く配当をキープしてくれたと思います!

2021年予想の配当性向は49%とギリギリ感がありますね。

過去を見ても、2019年からずっと配当性向が50%越えているので、注意が必要です。

減配しないように今後もチェックですね!

めだかぶの評価:利回り高く魅力が上昇中、単元未満株でぼちぼち買い

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

東京海上HDは3メガ損保の1つ。

日本のみならず世界中46ヶ国から、売り上げを上がることができるビジネスモデルを保有。

コロナ渦でも修正純利益ベースで前年比プラスにできる筋肉質な経営体制を持っている。

しかし、売り上げにおける自動車保険の割合が高いので要注意!

配当性向も49%とギリギリ感がありつつも、高配当の旨味があるので、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

実際に、単元未満株で3株だけ保有しています。

お試しで買えるのが、単元未満株の良いところですね!

単元未満株ならめだかぶも使っている買付手数料無料のマネックス証券がおすすめです!

継続して動向を見守っていきます。

単元株で買う場合は、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

東京海上HDは3メガ損保の1つで、日本のみならず世界中46ヶ国から、売り上げを上がることができるビジネスモデルを保有。

コロナ渦でも修正純利益ベースで前年比プラスにできる筋肉質な経営体制を持っている。

この事から、長期的に視点では1株当たり利益の増大から株価も上昇すると予想!

しかし、売り上げにおける自動車保険の割合が高いので要注意!

配当性向も49%とギリギリ感がありつつも、高配当の旨味があるので、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ