※2022年度3月期の第2四半期決算の内容を反映しています!!

本記事では、「ジャックスって高配当って聞くけど、どんな会社?買ってもいいの?」と思っているアラサーサラリーマンに向けて、

【8584】ジャックス、配当利回りからみて買いか?

という内容で記載していきます。

はじめに本日の結論から、

今期の予想配当利回りは5.37%!

クレジットカード事業を主体として、EPSも配当金も綺麗な右肩上がり!

現状、理想的な決算に見えます。

配当性向も30%と余裕があるので増配に期待しつつ、単元未満株でコツコツと保有していきたいと思っています。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、SBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

ジャックスの株価は順調?

まず直近の株価を振り返りましょう!

過去5年ほど振り返ってみると、2017年10月に3000円の高値をつけました。

その後、横ばいの動きになり、現在コロナショック前の株価まで戻し、約2821円となっています。

金融銘柄にしては順調に株価戻していますが、この株価がジャックスの価値を正しく表しているのか確認していきましょう。

ジャックスって何している会社?

はじめに振り返りで、ジャックスがどのようなビジネスを展開しているのか?

確認しておきましょう。

まず、ジャックスは、

クレジットカード会社

です。

クレジットカードを発行し、そのクレジットカードの利用残高のうちの数%を手数料として受け取る。

そんなビジネスを行っています。

その他にも、家賃保証や集金代行、個人ローン、投資用ローンも行なっています。

最近では、テニスの錦織圭選手がCMを行っているのをテレビで見かけた方もいるかもしれません。

クレジットカード発行会社としては、比較的古い歴史を持っており、1954年に函館で開業されたのがスタートです。

現在では国内のみならず、海外でも精力的にビジネス拡大しています。

各事業の取扱高前年比を確認しよう

前の章でご説明した色々な事業において、前年に対してどの程度成長しているのか確認しておきましょう。

昨年は、コロナによる経済活動停止により、こういった金融関連の企業は大きなダメージを受けていると思います。

どの程度、復活できているのか?

確認するためにも取扱高の前年比を確認していきます。

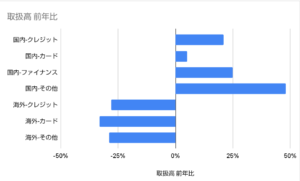

取扱高 前年比

国内-クレジット 21%

国内-カード 5%

国内-ファイナンス 25%

国内-その他 48%

海外-クレジット -28%

海外-カード -33%

海外-その他 -29%

※公式HP2021年 第1四半期決算より

国内の事業で見ると、全てで取扱高が増加しています。

あれ?意外にももうプラス成長に転じているのですね!

しかし、海外事業ではいまだマイナスであることが分かります。

これは、ジャックスがビジネス展開している国が東南アジアの発展途上国であることが理由です。

実際に、ベトナムやインドネシア、フィリピン、カンボジアでビジネスを展開しています。

これらの国々では、日本やアメリカのような先進国ほどワクチンの普及率は高くありません。

その結果、コロナ対策はロックダウンなどの経済活動を抑制する施策が行われる傾向にあります。

また、金融緩和も行いにくく、これらのことが相まって、海外事業は軒並み-3割程度の取扱高となっています。

株価が堅調な理由

ではなぜ、最近の株価は堅調なのか?

理由を調査していきます。

株価が堅調な理由として考えられる要素は、

国内事業が前年比で着実に戻していること

です。

では、ご説明していきます。

前の章で簡単にご説明しましたが、すでに国内事業では各種サービスの取扱高が前年比で成長しています。

日本国内ではワクチン接種のおかげもあり、コロナに対する対応方法も徐々に把握してきています。

おかげで、この先以前ほど経済活動を止めること無く、感染対策ができるかもしれません。

また、巣ごもりの中でネット通販を利用する機会も高まり、クレジットカードの利用額が高まっているとも考えられます。

これらの期待感から、すでに株価は将来の業績復活を織り込み始めていると想像できます。

各種サービスの状況について、第1四半期決算の内容を簡単にご確認していきます。

ショッピング・クレジットサービスでは、住宅関連商品やバイク、高級腕時計など売上が堅調です。

カードペイメントサービスでは、家賃保証や集金代行が復活してきています。

ファイナンスサービスにおいては、個人ローンや投資用ローンが増加し、住宅ローンも好調だと記載されていました。

その他サービスにおいても、事業資金融資やリースが増加したとの報告でした。

このように個人消費だけでなく、ビジネス目的での消費も高まっているため、多くの投資家がジャックスの業績に明るい未来を描いていると考えられます。

海外事業の復活と変異株の再流行に懸念

念のため、これからの懸念要因についてもご説明しておきます。

国内事業については、今後の見通しも比較的明るくなっています。

しかし、東南アジアを中心とした海外事業はまだまだ 収益が復活していません。

確かに、海外での収益額は45億円と、国内事業の363億円に対してたったの12%ではあります。

しかし、これから人口減少により売上高が減少していくであろう国内事業よりも、将来的に個人消費が増えていく東南アジアで、収益性が改善される方が長い目で見るとリターンを期待できます。

将来のコロナ蔓延状況と変異株の発生状況は想像できませんし、経済活動がどれ程止められるか想像できません。

もし、いままで同様の大規模なロックダウンが必要となった場合、大きな経済的なダメージが予想されます。

これらのシナリオを考慮した上で投資した方が良いと考えられます。

もしその状況になったら、ジャックスが主軸とするカード決済やカードローンといったサービスは大きな影響を受けると予想できますから、この辺りは注意して投資する必要がありますね。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :9.79%(21年予想)

自己資本比率 :3.8%

配当性向 :30%(21年予想)

PER :5.71倍

PBR :0.56倍

※かぶたんより

ROEは9.79%とそこそこな数字となっています。ただ、あわよくば10%程度ほしかったのですね。

自己資本比率は3.8%、とてつもなく低いの数字に見えますが、銀行では当たり前の水準ですので、OKです!

配当性向は30%と、まだまだ余裕なライン。

PBRは1を切っているため割安水準。

PERも日経平均PERよりも大分低い値となっています。

以上のことから、財務は妥当なラインで、収益率はそこそこです。

配当性向は余裕なラインですので、今後の増配にも期待したい。

株価水準も割安で放置のラインだと思います。

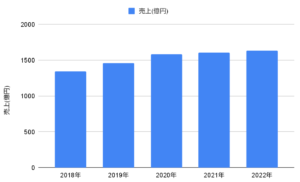

2018年からの決算情報

続いて、2018年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(億円)

2018年 1340

2019年 1458

2020年 1586

2021年 1606

2022年 1635

※かぶたんより

ここ最近は、増加率が緩やかになりつつも、着実に増えていることがわかります。

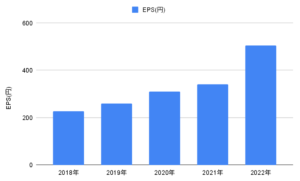

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2018年 227

2019年 260

2020年 311

2021年 340

2022年 505

※かぶたんより

1株当たり利益も毎年着実に増えていることがわかります。

昨年のコロナによって、大きいダメージを負った金融業界にあったにも関わらず、しっかりと利益を上げています。

こういった企業に長期投資していきたいものですね!

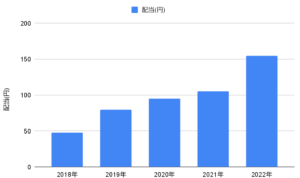

配当が大きな魅力

さて、金融業界、ジャックスといえば高配当銘柄として有名です。

早速ですが、2018年以降の配当金額について確認しておきましょう!

果たして安定的な成長してくれているのか?

配当(円)

2018年 48

2019年 80

2020年 95

2021年 105

2022年 155

※かぶたんより

素晴らしいとしか言いようがないような綺麗な右肩上りですね。

着実に配当額を増やしてくれています。

そして、2021年予想の配当性向は30%とまだまだ余裕な雰囲気があります。

これからの増配にも期待しちゃいますね!

めだかぶの評価:コツコツと単元未満株で買い増ししよう

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

ジャックスは老舗のクレジットカード企業です。

1株あたり利益 EPSも右肩上がりで、配当金も着実に増配傾向にあります。

配当性向は30%と余裕がありますので、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

実際に、単元未満株で8株だけ保有しています。

お試しで買えるのが、単元未満株の良いところですね!

単元未満株ならめだかぶも使っている買付手数料無料のマネックス証券がおすすめです!

継続して動向を見守っていきます。

単元株で買う場合は、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

今期の予想配当利回りは5.37%!

クレジットカード事業を主体として、EPSも配当金も綺麗な右肩上がり!

現状、理想的な決算に見えます。

配当性向も30%と余裕があるので増配に期待しつつ、単元未満株でコツコツと保有していきたいと思っています。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ