本記事では、「配当金目当てに投資できるどこか良い銘柄はないかな?」と思っているアラサーサラリーマンに向けて、

【1929】日特建設に配当金目当てで投資してみる!

という内容で記載していきます。

はじめに本日の結論から、

日特建設の配当利回りは4.7%!

ビジネスもニーズが安定的で、決算内容も安定的に推移しています。

しかし、2022年の配当額予想は29円と今年から 7円ダウンしています。

引き続き、株主に対する還元意識を確認しつつ、単元未満株で保有して行きます。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、SBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

日特建設って何している会社

先日、ぺらぺらと四季報見ながら、高配当銘柄がないか探していました。

すると、日特建設という銘柄が目に入りました!

ブログ執筆時の配当利回りは4.7%、高配当な銘柄ですね。

そして、現時点での配当性向は42.89%。

決して、無理をしている配当額ではないということがわかります。

しかし、この日特建設、何をしている会社なのか、全く知りません。

ということで、本記事では、高配当銘柄を探している 皆様に向けて、日特建設がどのような会社なのかを説明しようと思います。

日特建設は地盤に特化した建設業

企業名からわかるように日特建設は建設業です。

しかし、家やビルを建てる建設会社ではなく、地盤整備、補修をメインとした建設会社になります。

大きく2つの柱があり、1つは地盤改良、もう1つは法面補修です。

地盤改良はイメージしやすいと思いますが、建物を建てる際、地盤を固める必要があります。

東日本大震災の時に、湾岸エリアは液状化現象が起きましたが、あのようなことが起きないように対策するのも地盤改良になります。

昨今、ビルの高さが高くなり、足場がとても大事になってきています。

そういった意味で、この地盤改良という業務は引き続きニーズがあるでしょう。

もう1つが法面補修です。

こちらは、元々は山なので斜面だった場所を補修することで土砂崩れなどを起きないようにする施工になります。

地方の高速道路で走っている時に、山の斜面がコンクリートで覆われているのを見たこと無いでしょうか?

斜面だったところに家を建てる時はこういった補修が必要になります。

この先の収益予想は比較的良好

ただ、地盤の改修となると建設業界全体の景気に応じて、収益が増減することが想像されます。

2021年3月期の決算書を読んでみると、大きく2つのビジネスから収益を上げているということがわかります。

1つは公共建設、もう1つは民間建設です!

景気に左右されるのは民間建設、もう一方の公共建設では、堅調な収益が見込めると記載されていました。

また、他のニュースでは今から50年以上前に、公共事業で建設された橋やトンネル、また法面補修などが年月とともに劣化してきており、補修工事が必要だ というような声も聞こえてきます。

ということを考えると、日特建設の売り上げは引き続き見込まれるのではないかと考えています。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :12.23%

自己資本比率 :55.1%

配当性向 :42.89

PER :9.45倍

PBR :1.21倍

2021年3月

※IR BANKより

ROEは10%を超えており、許容できる数字だと思います。

そして、自己資本比率も50%を超えており、財務体質は良好だと考えられます。

配当性向についても、40%前後ですので問題ないレベルだと考えられます。

PERは9.45倍と、日経平均と比べかなり低く割安で放置されているということが分かります。

PBRは1.21倍と、日経平均並みであるため、そこまで割安感はありませんね。

以上のことから、比較的財務は良好、株価はやや安めで放置されているということが予想されます。

過去10年の決算情報

続いて、過去10年の決算情報を見ていきましょう。

最近、特別良い決算を出しているのか?それとも継続的に良い決算を出せているのか?確認することが大切です。

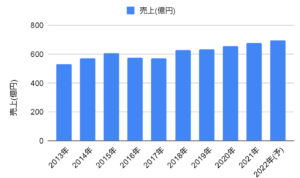

初めに売り上げから。

売上(億円)

2013年 532

2014年 572

2015年 607

2016年 576

2017年 571

2018年 629

2019年 632

2020年 655

2021年 679

2022年(予)694

※IR BANKより

着実に売上高をあげていっているのがわかります。

このような右肩上がりの売り上げを見ると、少し安心感がありますね。

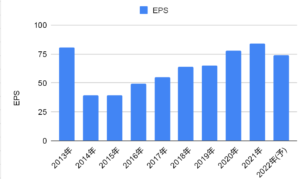

続いて1株当たり利益 EPSをチェック。

EPS(円)

2013年 80.88

2014年 39.04

2015年 39.08

2016年 49.08

2017年 55.02

2018年 64.12

2019年 65.23

2020年 78.11

2021年 83.91

2022年(予) 74.18

※IR BANKより

2013年に特別高い時がありましたが、その後2014年から着実に収益を高めています。

このように、着実に収益をあげてくれる決算も見て安心できますね!

このことから、比較的安定した収益を毎年継続して出すことができる銘柄だということがわかります。

配当金の推移も確認しておこう

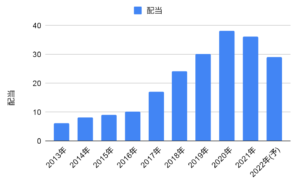

決算情報を確認したついでに、過去10年分の配当金額についても確認しておきましょう!

たまに、記念配当などのイレギュラーな配当金を出し、一時的に配当金が高まっている可能性がありますね。

配当(円)

2013年 6

2014年 8

2015年 9

2016年 10

2017年 17

2018年 24

2019年 30

2020年 38

2021年 36

2022年(予)29

※IR BANKより

こちらも綺麗に増配してくれてますね。

しかし、2022年の予想配当金額は、29円と2021年の配当金額に対して、大きく減っています。

日特建設は、配当金予想を頻繁に変えるようですので、今後の動向が気になるところです。

もし、予定通りの29円が配当された場合は配当利回り3.79%になります。

3.79でも高配当の部類には入りますが、これをどの程度を今年のみにキープしてくれるのか気になるところですね。

少しだったら保有してみてもいいかな?という印象

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

日特建設は、この先も需要が見込まれる地盤改良と法面補修をメインとしたビジネスを行っています。

民間需要と公共事業の二つの側面から、今後も安定的にビジネスを拡大していくと思われます。

現時点では配当金額も増配し、株主還元してくれていますが、今後もその株主還元の意向が継続されるのかもう少し見極めたいところです。

ということもあり、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

実際に、単元未満株で5株だけ保有しています。

お試しで買えるのが、単元未満株の良いところですね!

単元未満株ならめだかぶも使っている買付手数料無料の

マネックス証券がおすすめです!

継続して動向を見守っていきます。

単元株で買う場合は、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

日特建設の配当利回りは4.7%!

ビジネスもニーズが安定的で、決算内容も安定的に推移しています。

しかし、2022年の配当額予想は29円と今年から 7円ダウンしています。

引き続き、株主に対する還元意識を確認しつつ、単元未満株で保有して行きます。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ