本記事では、「住友商事、高配当で有名だけど、今後の株価が気になるなあ」と思っているアラサーサラリーマンに向けて、

【8053】住友商事、今後の株価が気になる!

という内容で記載していきます。

はじめに本日の結論から、

今期の予想配当利回りは4.65%!

コングロマリットディスカウントで割安に放置。

2020年に低採算事業の整理を実施し、既に32社を撤退、筋肉質な会社に変革中!

今期の黒字回復予定で、まだ配当性向も30%と余裕があるので、配当増配を期待しつつ、単元未満株でコツコツ買っていきます。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、SBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

住友商事の株価は順調?

まず直近の株価を振り返りましょう!

2020年2月の暴落前は、1株1700円近くまで高値をつけていましたが、ブログ執筆時点で1株1500円近くまで下げています。

一時期1600円近くまで上げたのですが、ここ数ヵ月下げてますね!

果たしてこれは、住友商事の実力を表しているのか?

確認していきましょう。

総合商社、住友商事って何している会社?

はじめに振り返りで、住友商事がどのようなビジネスを展開しているのか?

確認しておきましょう。

住友商事といえば、日本5大商社の一つで有名な総合商社ですね。

働いてる社員の給料が高いことでも有名です!

総合商社ということで色々な事業を行っています。

大きく分類すると以下の6種類に分かれています。

・金属

・輸送機器/建機

・インフラ/メディア

・生活・不動産

・資材/化学品

金属は、鋼材を取り扱い、輸送機器メーカーなどに卸しているようです。自動車や鉄道から、OA機器まで様々なものに利用されています。

輸送機器・建機は、それらをリリース、流通したり、金融面でサポートしています。

インフラは、電気や水道といった事業や空港、スマートシティの運営を行っています。

メディアは、J-COMやテレビ通販事業、5G関連の事業に取り組んでいます。

生活・不動産は、食品スーパーやドラッグストアの運営したり、オフィスや住宅、不動産ファンドを取り扱っています。

サミットやトモズは住友商事系列のお店です。利用されている方も多いのではないでしょうか?

最後の資源は、銀や銅、石油といった商品を取り扱っています。まさにイメージする商社ですね。

やはり、多いですね・・・多角化がすごい!

これらの事業を回すために、傘下には400近くの企業群を持っています。

改めて、総合商社の多角化されたビジネスには驚きますね!

各事業でどれ程売上があるのか確認しよう

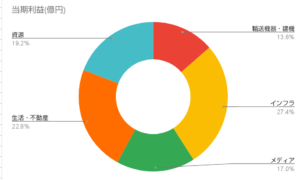

では、お先ほどご紹介した事業について、どれほどの利益があるのか確認していきましょう。

当期利益(億円)

金属 -504

輸送機器・建機 305

インフラ 615

メディア 383

生活・不動産 513

資源 432

※公式HP 2021年3月決算資料より

昨年はコロナの影響で急激に消費活動が落ち込み、工場が稼働しない期間がありました。

そのこともあり、製造業に金属を卸している金属事業は、赤字になったと考えられます。

一方、インフラ事業や生活・不動産事業からは比較的多くの利益を上げていることがわかります。

このように、景気敏感の金属や輸送機器・建機と、景気に左右されにくいインフラやメディア、生活といった事業の両方を持っていることは、安定的に収益をあげる意味で効果があると考えられます。

しかし、そのことが会社価値を適正に判断しにくくなることにも繋がることに注意が必要です。

コングロマリットディスカウントとも呼ばれますが、事業多角化することで株価の低迷につながる可能性があるのです。

この辺は、投資家として考慮しながら投資していく必要があります。

配当が大きな魅力

さて、住友商事といえば高配当銘柄として有名です。

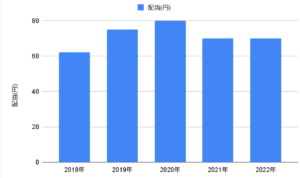

早速ですが、2018年以降の配当金額について確認しておきましょう!

たまに、記念配当などのイレギュラーな配当金を出し、一時的に配当金が高まっている可能性がありますね。

配当(円)

2018年 62

2019年 75

2020年 80

2021年 70

2022年 70

※かぶたんより

2020年までは順調に増配傾向にありましたが、2021年はコロナの影響により一時減配しています。

この時は、最終利益が赤字でしたので、しょうがないと思います。

そして、2022年には収益が改善される見込みということで、継続して70円の配当予定となっています。

でも、2020年の80円レベルまで上方修正されないかなという期待をしてしまいますね!

この辺りは、次の章でご説明する住友商事が抱えるリスクのところで考察していきましょう。

しかし、今の株価を考えると配当利回りは

4%後半

ですので、投資する旨味があります。

2021年予想の配当性向は30%とまだまだ余裕がありますね。

やはり、増配にも期待してしまいますね。

株価が下落基調の理由

最近の株価はなぜ下落基調なのか?

理由を調査していきます。

はじめに、株価の下落要因として考えられる要素をまとめておきます。

1.景気の先行きの不透明感が強まっている

2.コモディティ価格の下落している

3.ドル/円相場の影響

では、それぞれについてご説明していきます。

1.景気の先行きの不透明感が強まっている

まず1つ目、世界景気の先行きに不透明感が強まっていることです。

昨年は、各国政府の金融緩和により、金融相場が始まり、さらにワクチン開発のニュースで株価は上昇しました。

ワクチンによって経済は通常通りに再開される、

そんな期待を込めて株価はどんどん上がっていきましたね。

しかし、今年に入りワクチンの接種率は頭打ちになり、新しい変異種の広まりも見受けられます。

これらのことから、経済の先行指数である株価はやや弱い気になってきています。

つまり、住友商事単体の問題ではなく、世界情勢を懸念して株式市場全体が弱気の傾向を示しているわけです。

しかし、各社の決算内容や来期予想は、まだ順調に推移しているため、ある程度会社を信じて投資するチャンスでもあると考えられます。

2.コモディティ価格の下落している

続いて、コモディティ価格が下落していることが原因だとも考えられます。

住友商事は、金属や石油などといった商品を海外から 輸入し取引先に卸すというビジネスモデルが主体となります。

現在、銀や銅、石油といった商品の先物価格は、

軒並み下落傾向

にあります。

商品の価格が下落するということは、自分たちが仕入れた商品の価値が下落するということに他なりませんので、住友商事の会社価値が欠損することになります。

そのことにより、住友商事の株価が下落していると考えられます。

3.ドル/円相場の影響

最後に、ドル/円相場の影響を受けている可能性があります。

一般に商社は、輸出入をメインの商いとしています。

つまり、円安の時に商品を売ることができれば、円で見たときの売り上げは多くなり、円高の時に商品を売ると売上は少なくなります。

このことから、ドル/円相場と株価は似たような動きになります。

以下のチャートをご覧ください。

青色:住友商事の株価

オレンジ:ドル/円の株価

完全な同じとは言えませんが、2016年の円高や最近の円安の動きは、住友商事の株価の動きとやや似ています。

現在、米国の金利上昇に伴いドル高の傾向にあります。

今後も今のまま順調にいけば、株価は順調に推移すると思いますが、年末に向けて景気動向や金利の上昇 がいまいちな動きをした場合、住友商事の株価が弱まる可能性があります。

今後、筋肉質になった住友商事の株価に期待

先ほどは、住友商事のあんまり嬉しくない情報を羅列しました!

この章では、もっとポジティブな情報記載していきます。

2021年の決算内容を見ていると、この苦しい2020年の間に構造改革を行っていたことがわかりました。

それは、

低採算事業の見極め

です。

現在、400社ある企業群の内、101社の見直しを行っています。

そして、既に2020年の内に32社の撤退を決めたということでした。

このように、2020年のような最終利益が赤字になってしまうような年に、こういった改革を行うことで 収益率を高めることにつながり、今後の業績アップを期待できると考えています。

引き続き、収益力の上昇に向けた活動の動向を見守りたいと思います。

このように決して、お先真っ暗な企業だとは考えていません。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :11.07%(21年予想)

自己資本比率 :31.3%

配当性向 :30%(21年予想)

PER :6.48倍

PBR :0.72倍

※かぶたんより

ROEは11.07%と妥当な数値になっています。

自己資本比率は31.3%、一見低めの数字に見えますが、在庫や売掛金が多い商社としては比較的高い方です!

配当性向は30%と、まだまだ余裕のある数字。

PBRは1を切っているため割安水準。

PERも日経平均PERよりも大分低い値となっています。

以上のことから、財務は良好で、収益率が妥当です。

配当性向はまだまだ余裕があるので、今後の株主還元の動向を確認していきたい。

株価水準も割安で放置のラインだと思います。

2018年からの決算情報

続いて、2018年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(億円)

2018年 48273

2019年 53392

2020年 52998

2021年 46450

2022年 -

※かぶたんより

2017年~2020年までは順調に伸ばしているように見えますが、2021年はガクンと下がりました。

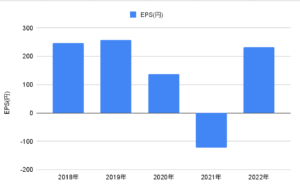

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2018年 247.1

2019年 256.7

2020年 137.2

2021年 -122.4

2022年 232

※かぶたんより

2020年から減益に転じました。

そして、2021年は赤字転落。

その後2022年は黒字転換を予想しています。

まさに景気敏感銘柄であることがわかります。

しかし、今期は2018年並みの収益を予想しています。

このあたりの様子を見たいものです。

めだかぶの評価:コツコツと単元未満株で買い増ししよう

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

総合商社と言うだけあって、事業を多角化しています!

同時にコングロマリットディスカウントで常に割安で放置されているおかげで、配当利回りは4%後半と魅力的。

直近では株価を下げているものの、株式市場が全体的に悪くなっているタイミングなので、住友商事という企業に問題ないと判断できれば、買いのチャンスかもしれません。

慎重に銘柄を見極めて、購入することが大切です。

まだ配当性向にも30%と余裕があるので、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

実際に、単元未満株で4株だけ保有しています。

お試しで買えるのが、単元未満株の良いところですね!

単元未満株ならめだかぶも使っている買付手数料無料のマネックス証券がおすすめです!

継続して動向を見守っていきます。

単元株で買う場合は、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

今期の予想配当利回りは4.65%!

コングロマリットディスカウントで割安に放置。

2020年に低採算事業の整理を実施し、既に32社を撤退、筋肉質な会社に変革中!

今期の黒字回復予定で、まだ配当性向も30%と余裕があるので、配当増配を期待しつつ、単元未満株でコツコツ買っていきます。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ