本記事では、「配当金目当てに投資できるどこか良い銘柄はないかな?電力開発(J-POWER)気になるけど、買っても大丈夫かな」と思っているアラサーサラリーマンに向けて、

【9513】電力開発(J-POWER)株価の今後は?配当目当てで投資してみる!

という内容で記載していきます。

はじめに本日の結論から、

電力開発(J-POWER)の配当利回りは4.65%!

直近の株価下落は気になるものの、地域に縛られない電力会社として海外事業や再生エネルギーに力をいれている!

これらの施策で、EPSの上昇を期待したいところ。

まだ先は読めませんが、株主還元は配当性向30%と置いているので、配当増配を期待しつつ、単元未満株でコツコツ買っていきます。

口座未開設なら単元未満株の買付手数料無料のマネックス証券がおすすめです!

単元株で買う場合は、SBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

電力開発(J-POWER)って何している会社?

高配当銘柄で電力会社は比較的有名なセクターですね!

電力会社というと、東京電力や関西電力などといった 地域に根ざした電力会社をイメージする方も多いと思います。

実はそれらの電力会社とは別に

電力開発(J-POWER)

が存在します。

この電源開発も高配当銘柄として有名なのです。

戦後の高度経済成長期を支えるため、各地域に分割された電力会社の発電量を補う目的で作られた特殊法人が電源開発のもととなります。

つまり、地域にこだわらず各地域を補完する目的で電力を生産するそんな企業になります。

電源開発は何で稼いでるの?

そんな電源開発ですが、どのように収益を上げているのでしょうか?

確認していきましょう!

皆様の予想通り、基本的には電気を発電し、販売することで収益をあげています。

水力、火力、風力、その他の再生可能エネルギーが発電の主な手段となります。

その他にも海外事業に力を入れています。

海外でコンサルティング業を行ったり、海外で発電し 現地で販売しています。

日本国内の特定地域に縛られず、発電所を開発し販売することはできる強みがありますので、日本だけではなく、海外からも収益を上げることができますね。

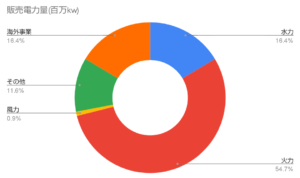

各事業の収益割合を確認しよう

各事業でこの程度収益を挙げられているのか?

確認しておきましょう!

販売電力量(百万kw)

水力 15640

火力 52053

風力 865

その他 11016

海外事業 15640

※公式HPより

半分以上を火力発電による電力の販売から得ていることがわかります。

火力発電の割合が多い理由は、電力開発が元々は特殊法人だったためです。

高度経済成長の時、傾斜産業だった石炭産業を守るため、石炭を燃やすことで電気を発電することができる火力発電所を多く設置したそうです。

当時そのような施策を行ったため、今現在でも火力発電による発電量が多くなっています。

次点で水力・海外事業と続きますが、16%と比較的多くの割合を海外事業からの収益としています。

人口減少と産業の発展スピードを考えると、日本の電力消費量は減少傾向にあると思われます。

引き続き、海外事業への取り組みを延ばしてほしいものです。

株価が下落基調の理由

ブログを執筆している2021年8月1日時点で、電力開発の株価は右肩下がりで下落しています。

実は、電力開発以外にも関西電力や九州電力といった各地域の電力会社も株価は下がっています。

正確に、これらの理由を当てることはできませんが、 今電源開発が直面している4つの問題についてご説明していきます。

電気事業制度改革による電力小売価格の自由化

電力の小売価格が自由化されたことにより、電力会社 の収益は予想しづらくなりました。

改革が起こる前までは、原価主義に則り、電力の発電にかかったコストを元に電気の販売価格を決めることができました。

しかし、現在では市場競争による電力価格になりますので、場合によっては収益が減ってしまう可能性があります。

例えば、現在世界的に経済は再開されたことにより、原油などのコモディティ価格は上昇しています。

しかし、これらの原材料価格の高騰を現在の制度では 販売価格に反映させることができない可能性があります。

そのため、今後の収益減少を見越しての株価下落の可能性があります。

カーボンニュートラルを望む声が大きくなった

昨今のカーボンニュートラルやSDGsなどの環境を配慮した政策が重要視されるようになりました。

ひとつ前の章でも述べましたが、電力開発は火力発電の中でもCO2を多く排出する石炭による発電をしています。

一般に天然ガスの方が排出するCO2が少ないと言われています。

電力開発も再生可能エネルギーや原子力発電など火力 発電に頼らない施策を模索していますが、現状収益の半分は環境的に指摘を受けやすい火力発電となっています。

このことから、将来の収益低下を見越して株価が下落基調になっている可能性があります。

海外事業の先行きは予想しづらい

現在、電力開発では16%程度海外事業から収益を上げています。

海外事業では、アメリカにも発電所がありますが、ラオス・ベトナム・タイなどといった発展途上国がメインとなります。

発展途上国は、これから経済が伸びる可能性がありますし、収益が拡大する可能性もあります。

しかし反面、政策が安定していなかったり、地政学的なリスクが発生する可能性もあります。

こういった不透明感から、株価が下落している可能性があります。

大間原子力発電所の見通しが不透明

電源開発は、現時点で原子力発電所を保有していません。

現在進行形で、青森県の大間に原子力発電所を開発しています。

しかし、津波や地震、テロなどへの対策が追加で必要になり、1300億円の追加投資が必要になっています。

現時点では、2025年を目安に完成を予定していますが、原子力発電に対してどのように世論が変わるのかによって、原子力発電所がちゃんと運用できるのか不透明です。

この不透明さが、現在の株価の下落原因になっている可能性があります。

今後の収益予想は大丈夫??

不安要素ばかり述べましたが、今後の展望に期待できる面についてもお話ししておきます。

中期経営計画を見てみると、大きく以下二つの施策に取り組んでいくと記載されていました。

CO2フリーの発電に注力する

やはり、カーボンニュートラルとSDGsがトレンドとなっている今、再生可能エネルギーによる発電が急務になっています。

ここでいう再生可能エネルギーとは、水力・風力・地熱・リサイクルしたバイオマスによる発電です。

既に、現時点で再生可能エネルギーを利用した発電は行なっていますので、それらの事業をより拡大していくことによって、収益を継続的にあげることを目指して行くそうです。

再生可能エネルギーの拡大も課題は多く、苦慮すると思いますが引き続き頑張って欲しいものです。

海外事業の拡大

2つ目は海外事業の拡大です。

現時点でも発電事業に関するコンサルティング業務を行ったり、海外で発電事業を行っています。

コンサルティング業務については、主にラオスやスリランカ、ベトナム、モンゴルなどといった発展途上国に対して、すでにアプローチしています。

日本で誓ったノウハウを海外で利用するため、利益率の高い商売だと思われます。

このノウハウをうまく活用して、収益をあげてほしいと思います。

また、日本の電力会社の中で地域に縛られない唯一の会社だと私は考えていますので、その点をうまく利用し海外事業に注力してほしいと考えています。

このように決して、お先真っ暗な企業だとは考えていません。

しかし、これから10年20年が大きな過渡期になっていくと考えておりますので、そのあたり着目していきたいと思っています。

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :2.74%

自己資本比率 :28.5%

配当性向 :61.55%

PER :8.84倍

PBR :0.37倍

2021年3月

※IR BANKより

ROEの値は2%台と非常に低い値となっています。

過去5年程度を見てもROEは5~6%となっており、あまり効率的に収益を上げていないことが分かります。

自己資本比率は28.5%と他の業種であれば許されない数字ですが、電力会社は平均して30%程度となりますので、許容できる数字となります。

配当性向については、昨年収益が悪かったこともあり61%と比較的高い数字になっています。

しかし、2020年を見ると32%前後となっており、無理して配当を支払っているわけではないということがわかります。

PERとPBRを見ると、比較的割安の水準で放置されていることがわかります。

以上のことから、財務状況は平均的ですが、自己資本に対する収益率が低くなっており、稼ぐ力が弱いかも知れません。

配当金については、無理のない範囲で行なっていることがわかります。

2015年の決算情報

続いて、2015年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(億円)

2015年 7506

2016年 7800

2017年 7444

2018年 8562

2019年 8973

2020年 9137

2021年 9091

※IR BANKより

わずかに、上昇基調にあるものの基本的には横ばいの動きになっています。

インフラ関係の事業ということもあり、年度による売上の変化は見られないようです。

続いて、1株当たり利益 EPSをチェック。

EPS(円)

2015年 284

2016年 218

2017年 226

2018年 373

2019年 252

2020年 230

2021年 121

※IR BANKより

特別のことがなければ、1株当たり200円から300円の利益を上げられることがわかります。

基本的に、お金はインフレにより徐々に価値を失っていきます。

それを考えると、1株あたりの利益が毎年同額では、実質的には利益が減少していることになります。

今後は、この横ばいをどのように上昇させていくか?

今後の株価にも関わる大切な要素となっていきます。

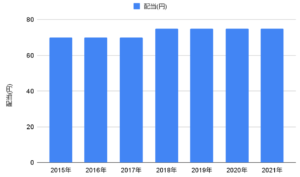

配当金の推移も確認しておこう

決算情報を確認したついでに、2015年以降の配当金額についても確認しておきましょう!

たまに、記念配当などのイレギュラーな配当金を出し、一時的に配当金が高まっている可能性がありますね。

配当(円)

2015年 70

2016年 70

2017年 70

2018年 75

2019年 75

2020年 75

2021年 75

※IR BANKより

2018年に5円増配してから、特にその後変化がありません。

中期経営計画からも電源開発は、配当性向30%を目指し、株主に還元していくと記載されていました。

つまり、今後増配を期待するには、

一株当たり利益の EPS を今よりも延ばしてもらう

必要があります。

継続して観察が必要ですね!

少しだったら保有してみてもいいかな?というめだかぶの評価

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

カーボンニュートラルとSDGsといった環境に配慮しなければいけない中で、火力発電が収益の半分以上を占める電源開発は、つらい状態にあると思います。

しかし、日本の地域に縛られない状態であり、海外事業や再生可能エネルギーへの対応も行なっています。

これらの活動により、一株当たり利益の EPS が上昇すれば、配当金は増えていくと予想しています。

ということもあり、めだかぶは、単元未満株でコツコツと保有していきたいと思っています。

実際に、単元未満株で1株だけ保有しています。

お試しで買えるのが、単元未満株の良いところですね!

単元未満株ならめだかぶも使っている買付手数料無料のマネックス証券がおすすめです!

継続して動向を見守っていきます。

単元株で買う場合は、SBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

電力開発(J-POWER)の配当利回りは4.65%!

直近の株価下落は気になるものの、地域に縛られない電力会社として海外事業や再生エネルギーに力をいれている!

これらの施策で、EPSの上昇を期待したいところ。

まだ先は読めませんが、株主還元は配当性向30%と置いているので、配当増配を期待しつつ、単元未満株でコツコツ買っていきます。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ