2022年12月期第1四半期決算の結果を受けて内容を刷新しました

本記事では、「キリンが高配当になってきてるけど、優待と配当目的に投資するのはどう?2022年の決算は順調にいきそう?」と疑問に思っているアラサーサラリーマンに向けて、

【2503】キリンビール、優待と配当目的の投資はあり?

という内容で記載していきます。

はじめに本日の結論から、

キリンビールの配当利回りは3.38%!

優待の利回りは約0.5%!

国内のビールメーカーとして有名でオセアニア・東南アジアでも事業展開。

そして、創薬にも力を入れている。

2022年12月期第1四半期決算は、原材料高騰と日本/オーストラリアの外出自粛の影響により、”食”領域の収益悪化。進捗率が悪い結果となりました。

今後は、消費価格への転嫁と自粛の反動による消費増に期待したいところです。

まだ先は読めませんが、株主還元は配当性向40%と置いているので、配当増配を期待しつつ単元100株をホールドしていきます。

口座未開設なら単元未満株も単元株で買う場合も、国内株式個人取引シェアNO.1のSBI証券がおすすめ!

始めに自己紹介させてください。

めだかぶと申します。エンジニアとして働くアラサーサラリーマンです。20代の内に資産1000万円を貯めることに成功し、40歳までにセミリタイアするためせっせと資産運用しています。(FP2級取得)

では、解説に入ります。

最近の株価は下落中

最近、下落中のキリンビール…

2018年4月に1株3200円近くまで高値をつけていましたが、ブログ執筆時点で1株1943円まで下げています。

これでは、配当をもらっていてもトータルリターンがマイナスになってしまいます。

食品メーカーとしては、利回りが高くなってますね。

果たしてこの株価がキリンビールを正しく評価しているのか?

調査していきます。

キリンビールって何している会社?

はじめに振り返りで、キリンビールがどのようなビジネスを展開しているのか?

確認しておきましょう。

と、いいましても。

皆さんキリンビールご存じですよね!

お酒を飲まれる方だったら、一番搾り。

また、ジュースや炭酸といった清涼飲料水も提供しています。

具体的には、大きく5つの柱があります。

・国内ビール

・国内飲料

・海外のアルコール

※オーストラリア

ニュージーランド

ミャンマーの会社をM&A

・医薬品

・協和発酵バイオ

日本のアルコールや清涼飲料水以外にも医薬品やバイオ化学にも力を入れています。

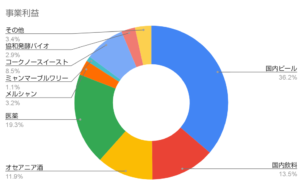

各事業でどれ程売上があるのか確認しよう

それでは、各事業に対する売上割合と金額を比較していきましょう。

事業利益(億円)

国内ビール 6613

国内飲料 2466

オセアニア酒 2163

医薬 3522

メルシャン 579

ミャンマーブルワリー 193

コークノースイースト 1549

協和発酵バイオ 530

その他 628

※公式HPより

やはり、利益の多くを稼ぎ出しているのは、国内のビール事業ということがわかります。

ライバルとして、アサヒやサッポロ、サントリーなどがありますが善戦しています。

また同時に、医薬品でも多くの利益を稼ぎ出していることがわかります。

ビール飲料メーカーとしてではなく、製薬会社として も収益を上げられていることがわかります。

また、国内だけではなく、オセアニアにおいても、アルコールを販売し収益を上げられていることがわかりますね!

ミャンマー事業は政局不安もあり売却しましたね。

日本に依存したビジネスモデルだと、少子高齢化・人口減少が収益に大きく影響してきます。

販売エリアを多角化させることで、収益を安定的に稼ぎ出して欲しいものです。

株主優待も魅力のひとつ

キリンビールに投資すると、年に1回株主優待をもらうことができます。

保有する株式数に応じて、自社製品をもらうことができるのです。

100株以上1000株未満

1000円相当

1000株以上の株主

3000円相当

の自社製品

をもらうことができます。

投資効率を考えると、株主優待は必ずしも良いものとは言えないのですが、税金がかからないことや株主優待を設定する企業としても費用を抑えられる点で、使える株主優待であったり、自分が魅力的だなと思う株主優待であれば、株主優待を目的とした投資もありだと思っています。

株価の下落理由

株価にマイナスの影響を与える理由を調査していきます。

はじめに、株価の下落要因を上げておきます。

1.外出自粛によるアルコール消費量の低迷

2.長期的にアルコールに対する政策的な圧迫

1.外出自粛によるアルコール消費量の低迷

昨年の最終決算が出揃いましたが、最終的に

ミャンマー事業の減損損失

外出自粛によるアルコール消費の低迷

により、当初の最終利益を達成することができませんでした。

今期についても、外出自粛によりアルコールの消費量が減れば、株価を押し下げる可能性があります。

こちらについては、今後の感染症流行度合いを見定める必要があると考えています。

2.長期的にアルコールに対する政策的な圧迫

最後に、アルコールの健康リスクに対する懸念があります。

現在世界的に健康志向が広まっており、タバコやアルコールといった依存性の高い業界に対して、規制が厳しくなる可能性があります。

アルコールに対しては、たばこほど厳しい規制はありません。

しかし、何かしらの政策が発令される可能性があります。

そういったことに対する懸念が、株価を下落させているのかもしれません。

今後キリンビールの株価は上がるのか

暗い話ばかりしてしまいましたが、必ずしも先行きが暗いとは思っていません。

なぜそう思うのか、ご説明します。

1.国内だけではなく海外にビジネスを展開しているから

前述しましたが、キリンビールはオセアニア地区ではライオンという企業を、ミャンマーではミャンマーブルワリーを保有しており、そこから全体収益の20%を稼ぎ出しています。

※ミャンマーブルワリーは昨年売却。

そしてわずかですが、フィリピンでもビジネス保有しています。

つまり、国内のみではなく、アジア・オセアニアから収益を受けることができています。

強みを持っているビールブランドや清涼飲料水ブランドをベースに、高付加価値化と世界展開していってもらえればと思っています。

特にこれから人口動態が増加傾向にある東南アジア で稼ぐ事ができる基盤を持っているということは、今後の強みになると考えられます。

こういった海外で利益を上げる力があるということは評価しても良いと考えています。

2.領域を絞って新薬創出に向けて取り組んでいる

国内ビール市場に次ぐ利益を上げている医薬品事業。

特に、今後は「腎・ガン・アレルギー・中枢神経」に関する新薬創出に特化すると経営計画に書かれています。

また、発酵技術をグローバルに展開させるとの記載もありました。

製薬は、当たれば大きい利益を得ることができますが、それまでに多くの研究資金がかかります。

今後、利益を上げることができる薬品を開発できるかどうか確証はありませんが、2020年の売り上げランキング10位の協和キリンの実力を見せてほしいものです。

それなりに成果は期待できるではないかと考えています。

このように決して、お先真っ暗な企業だとは考えていません。

これから国内事業は、人口減少とともに衰退していくことが考えられますので、しっかりと観察していきましょう。

2022年12月期第1四半期の決算結果は?

では、最近の収益状態について確認していきましょう。

ということで直近の四半期決算を確認していきます。

売上高:4167億円

今期予想に対する進捗率:21%

1株当たり利益 EPS:20.9円

今期予想に対する進捗率:15%

あまり芳しい結果ではないことがわかります。

特にEPSの進捗率が15%というのは、幸先が悪いです・・・

その原因は、

・原材料の高騰により、コストアップ

とされていました。

外的要因であるため、しょうがないところもあります。

今後は国内酒類の価格改定を行うなど消費者価格に転嫁、そして収益改善を行い、挽回していくとのことです。

次の第2四半期決算も観察していきましょう!

株価情報を確認しておこう

今時点の株価情報を確認しておきましょう。

ROE :6.9%

自己資本比率 :36.2%

配当性向 :47%(2022年予)

PER :14,8倍

PBR :1.89倍

※かぶたんより

ROEは、やや低めの数字となっています。

できれば、10%は欲しかったところ…

自己資本比率も低めに見えます。

しかし、ライバル企業であるサッポロやアサヒ、サントリーも30%前後となっているので、妥当なラインかと思われます。

配当性向はやや高い数値となっています。

先々を考えると、30%から50%に抑えて欲しいところです。

PERやPBRは平均的な数字となっています。

食品業界ということと医薬品も作っている点からすると、割安なラインだと考えられます。

以上のことから、財務は健全であると考えられますが、若干収益率が低いということが気になります。

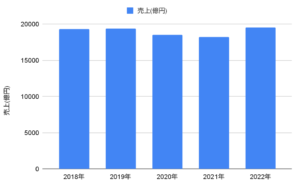

2018年からの決算情報

続いて、2018年からの決算情報を見ていきましょう。

初めに売り上げから。

売上(億円)

2018年 19305

2019年 19413

2020年 18495

2021年 18215

2022年 19500

※かぶたんより

2019年をピークに若干下降しています。

これは2020年外出自粛があり、飲食業界がほぼ正常に機能していなかったということ。

また、2021年についても継続してそういった状況が続いているということが大きく影響していると考えられます。

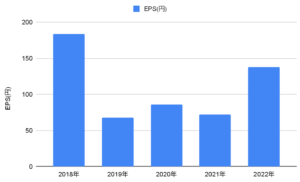

1株当たり利益 EPSではどうかチェックしましょう。

EPS(円)

2018年 183.6

2019年 68

2020年 85.6

2021年 71.7

2022年 137.4

※かぶたんより

こちらについては、2018年が最も多く、その後利益を減らしています。

2019年は、オーストラリアのビール売れ行きが難航、協和発酵バイオのミスにより利益が大幅に減りました。

2020年以降は、世界的な外出自粛による飲食店の経営不振により、利益は大きく下がっています。

しばらく、この状態が続くと考えられますが、こういうときこそ経営努力をして筋肉質な経営体制になっていくかを観察していきたいと考えています。

にしても2022年のEPS予想は大きく上昇していますね!

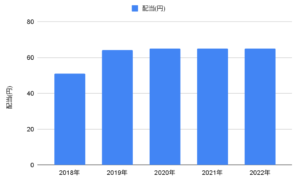

配当金の推移も確認しておこう

決算情報を確認したついでに、2018年以降の配当金額についても確認しておきましょう!

たまに、記念配当などのイレギュラーな配当金を出し、一時的に配当金が高まっている可能性がありますね。

配当(円)

2018年 51

2019年 64

2020年 65

2021年 65

2022年 65

※かぶたんより

2018年から着実に増配傾向にあります。

配当性向40%以上を株主還元してくれるとのことで、今後にも期待です!

2022年で、47%まで配当性向は高まっていますので、今後増配を期待するには、

一株当たり利益の EPS を今よりも延ばしてもらう

必要があります。

継続して観察が必要ですね!

めだかぶの評価:単元100株をホールドします

では、最後にめだかぶの評価をまとめ、終わりにしたいと思います。

国内のビール・飲料メーカーとして有名なキリンビール!

オーストラリアやニュージーランドなどといった地域でもアルコールを販売し利益を上げています。

同時に医薬品でも収益を上げており、事業の多角化を行っています。

これらの 事業の多角化 により今後、一株当たり利益の EPS が上昇すれば、配当金は増えていくと予想!

ということもあり、めだかぶは、単元未満株でコツコツと保有し、単元100株に到達しました!

お試しで買えるのが、単元未満株の良いところですね!

単元未満株も単元株で買う場合も、国内株式個人取引シェアNO.1のSBI証券がおすすめ!

投資は自己責任です。最終判断はご自身でお願いします。

では、まとめに入ります。

まとめ

キリンビールの配当利回りは3.38%!

優待の利回りは約0.5%!

国内のビールメーカーとして有名でオセアニア・東南アジアでも事業展開。

そして、創薬にも力を入れている。

2022年12月期第1四半期決算は、原材料高騰と日本/オーストラリアの外出自粛の影響により、”食”領域の収益悪化。進捗率が悪い結果となりました。

今後は、消費価格への転嫁と自粛の反動による消費増に期待したいところです。

まだ先は読めませんが、株主還元は配当性向40%と置いているので、配当増配を期待しつつ単元100株をホールドしていきます。

関連記事

最後まで読んでいただいてありがとうございます。

是非とも経済的自由を掴みましょう!

下記バナーポチっとしてくれたら嬉しいです。

![]()

にほんブログ村

Twitter始めました

ブログの更新情報や時々の思いを呟きます!

是非フォローよろしくお願いします!

アラサーサラリーマンめだかぶのTwitter

これからもよろしくお願いします。

投資は自己責任で。

めだかぶ